הרווחים ב-S&P 500 עשויים להאט ב-2026 — אבל ריימונד ג'יימס אומרת ששתי המניות האלו יכולות להכות את השוק

- ריימונד ג'יימס צופה שהעליות במדד S&P 500 ב-2026 יאטו לעליות חד-ספרתיות בינוניות, כיוון שמכפיל הרווח כבר גבוה והמשך התשואה יישען בעיקר על צמיחת רווחים של כ-12%, אך תנאי הרקע המאקרו־כלכליים עדיין נחשבים תומכים.

- למרות צפי להאטה בשוק הרחב, ריימונד ג'יימס מסמנת שתי מניות עם פוטנציאל להכות את השוק: Darling Ingredients (DAR) בדירוג קנייה חזקה עם פוטנציאל עלייה של כ-53.5%, ו-Antero Resources (AR) בדירוג קנייה חזקה מצד ריימונד ג'יימס וקנייה מתונה בקונצנזוס, עם פוטנציאל עלייה של כ-66% לפי מחיר היעד.

לאחר עלייה של 16% בשנה שעברה, מדד S&P 500 השלים שנה שלישית ברציפות של תשואות דו-ספרתיות. אבל האם 2026 תספק עוד שנה חזקה למניות, או שהשוק בשל להתקררות?

זהו הוויכוח שמתפתח בוול סטריט – ולדברי לארי אדם, מנהל ההשקעות הראשי של ריימונד ג'יימס, קצב העליות עשוי להתחיל להאט.

"המכפילים של S&P 500 טיפסו לרמה של אחוזון 95, כלומר הרחבת מכפיל הרווח כמעט וסיימה את תרומתה," כתב אדם. "מהנקודה הזו והלאה, התשואות יצטרכו להישען באופן מלא על צמיחת הרווחים. החדשות הטובות? אנחנו מצפים שהרווחים יעלו בכ-12%, מה שתומך ביעד סוף שנה למדד S&P 500 ברמה של 7,250. זה אומר שתמונת התשואה משתנה מעליות דו-ספרתיות לעליות חד-ספרתיות בינוניות. עם זאת, תנאי הרקע עדיין תומכים: צמיחה כלכלית יציבה, פד מרכך, ריביות ארוכות טווח יציבות, ורכישות עצמיות ודיבידנדים בריאים. בהשוואה לשנים האחרונות, עם זאת, כדאי להנמיך ציפיות לגבי תשואות המניות."

עבור משקיעים שמעוניינים לעבור את רמת הבסיס הזו ולחפש פוטנציאל תשואה עודפת, האנליסטים של ריימונד ג'יימס איתרו שתי מניות שלדעתם עשויות להכות את השוק בצורה משמעותית ב-2026. בשתיהן לפירמה יש דירוג של קנייה חזקה, וכדי להבין טוב יותר את ההמלצות, פנינו למאגר הנתונים של TipRanks כדי לראות כיצד שאר האנליסטים ברחוב תומכים בקריאות האלה. בואו נצלול פנימה.

Darling Ingredients (DAR)

הראשונה על הרדאר שלנו היא Darling Ingredients, חברה עם כמה קווי פעילות, כולל טכנולוגיית מזון, אגרוביזנס ומיחזור פסולת. פעילות הליבה של Darling היא איסוף מוצרי הפסולת מתעשיות משק החי, החקלאות והמזון, ומחזור שלהם לשימוש במגוון רחב של תחומים: כחומרי גלם ומוצרים למזון, כולל מזון לבעלי חיים ותוספי מזון לבני אדם, וכדלקים ביולוגיים.

Darling חילקה את פעילותה לשלושה ענפים: מזון לבעלי חיים (feed), מזון (food) ודלק (fuel). הענף הראשון כולל שומנים וחלבונים שהם רכיבים תזונתיים חיוניים למזון בעלי חיים, ומשמשים גם במזון משק חי וגם במזון לחיות מחמד. Darling משתמשת גם בשומני חומרי הגלם שלה בתוכנית הדלק הביולוגי שלה. החברה מתגאה בכך שפעילות הרינדור (rendering) שלה היא הגדולה בעולם.

בצד המזון, Darling היא מובילה עולמית בייצור והפצה של קולגן וג'לטין. מוצרים אלה מיוצרים ברשת בינלאומית של 16 מפעלים. לג'לטינים יש תפקיד מרכזי בתעשיית המזון כייצבים, מבהירים ומסמיכים, בעוד שהקולגן משמש בתחומי הבריאות ואורח החיים.

בחודש שעבר, Darling חתמה על הסכם מחייב עם Tessenderlo הבלגית, חברה תעשייתית בעלת נוכחות חזקה באותם תחומי מזון לבעלי חיים וחומרי גלם שבהם Darling פועלת. שתי החברות יאחדו את פעילות הקולגן והג'לטין שלהן לחברה חדשה שתיקרא Nextida. Darling תחזיק ב-85% מהחברה החדשה, והמהלך לא ידרוש הזרמת מזומנים מאף אחד מההורים.

הענף האחרון של פעילות Darling, הדלק, כולל את דיזל הביולוגי, הביוגז ודלקי התעופה של החברה. דלקים אלו מיוצרים בעיקר ממחזור שמן בישול ושומני בעלי חיים, כאשר הביוגז נוצר מפסולת מזון וזבל חזירים. פעילות הדלק של Darling נועדה לייצר מוצר חיוני מתוך פסולת ביולוגית שעלולה להיות מסוכנת.

בצד הפיננסי, Darling פרסמה לאחרונה את תוצאות הרבעון השלישי של 2025. ברבעון זה, ההכנסות הגיעו ל-1.6 מיליארד דולר – נתון שעלה על התחזיות בכמעט 62 מיליון דולר וגבר ב-14% לעומת השנה הקודמת. בשורה התחתונה, הרווח הנקי למניה לפי GAAP עמד על 12 סנט, נמוך ב-11 סנט מתחזיות האנליסטים. כדאי לציין כי בסוף הרבעון השלישי של 2025 היו ל-Darling נכסים נזילים זמינים בסך 91.5 מיליון דולר, לעומת 75.9 מיליון דולר בסוף דצמבר 2024.

המניה הזו משכה את עינו של ג'סטין ג'נקינס מריימונד ג'יימס, אנליסט המדורג בין האחוזון העליון בוול סטריט, שמציג גישה חיובית. האנליסט בדירוג 5 כוכבים כותב: "RD ודלקים ברי-קיימא קשורים הם מנוע צמיחה מבני עבור DAR ועמיתיה בענף – עם אירועים רגולטוריים מהותיים (כלומר, סיום RVO, SREs, זיכויי מס ליצרנים/45z) שנמצאים בצנרת ויכולים לחזק עוד יותר את התזה החיובית שלנו. כל זאת במקביל לכך שפעילות ה'אפסטרים' הליבה של DAR ממשיכה לייצר תזרים מזומנים יציב, ומחיר המניה מתקרב לנקודה שבה חלקה ב-JV של DGD הופך לערך בדומה לאופציית קול. בסיכומו של דבר, אנחנו חושבים שהעסק נמצא בתחתית או קרוב לתחתית מבחינת יסודות וסנטימנט, וצופים התאוששות חזקה ברווחים ובמכפיל המסחר... במיוחד לקראת 2026 ואילך."

ג'נקינס מעניק למניית DAR דירוג קנייה חזקה, עם מחיר יעד של 60 דולר שמשקף פוטנציאל עלייה של 53.5% בחודשים הקרובים. (כדי לצפות ברקורד של ג'נקינס, לחצו כאן)

9 סקירות האנליסטים האחרונות כאן הן פה אחד, ומעניקות למניה דירוג קונצנזוס של קנייה חזקה. מחיר המסחר של המניה, 39.08 דולר, ומחיר היעד הממוצע של 48.89 דולר יחד מצביעים על פוטנציאל עלייה של כ-25% בטווח של שנה. (ראו תחזית מניית DAR)

Antero Resources (AR)

הבאה ברשימה היא Antero Resources, חברה המתמחה בגז טבעי בתוך מגזר הפקת ההידרוקרבונים בארה"ב. Antero פועלת באגני גז עשירים בפצלי מרצ'לוס ואוטיקה. תצורות גיאולוגיות אלה משתרעות על פני שטח גדול באפלצ'יה, והפכו את האזור לשחקן מרכזי במפת האנרגיה העולמית. ל-Antero אחזקות נרחבות במערב וירג'יניה ואוהיו, והיא מספקת גז טבעי משמעותי לשוק העולמי.

בשנה שעברה, החברה שלחה לשווקים את המקבילה ל-83 מטען LNG. LNG, או גז טבעי נוזלי, הוא משאב חיוני – זהו האופן היעיל ביותר להובלה למרחקים ארוכים של גז טבעי. Antero שולחת גם כמויות גדולות של LPG (גפ"מ), דלק חשוב נוסף. החברה שלחה 43 מטעני LPG בשנה שעברה, וכ-33% מהנפח הזה הגיע למדינות מתפתחות.

אם נכנסים לפרטים, ל-Antero יש 485 אלף אקרים נטו בפצלי מרצ'לוס, בעיקר במערב וירג'יניה. על שטחים אלו פועלים 1,200 קידוחים אופקיים פעילים. בפצלי אוטיקה, באזורים סמוכים באוהיו, ל-Antero יש 82 אלף אקרים נטו עם יותר מ-200 קידוחים אופקיים פעילים.

חברת הגז הטבעי הטהורה הזו הודיעה, בתחילת דצמבר, כי חתמה על הסכם לרכישת נכסי האפסטרים של HG Energy, בעסקה המוערכת ב-2.8 מיליארד דולר. העסקה צפויה להיסגר במהלך הרבעון השני של 2026. במקביל, Antero מבצעת גם מהלך אסטרטגי של מכירת נכסים מסוימים שכבר ברשותה.

בדוח הרבעון השלישי של 2025, החברה הציגה הכנסות של 1.21 מיליארד דולר, מעל התחזית ב-34 מיליון דולר וצמיחה של 15% בהשוואה שנתית. החברה רשמה רווח נקי למניה לפי GAAP של 24 סנט, מהווה שינוי חיובי לעומת הפסד של 11 סנט ברבעון המקביל אשתקד, אף שהנתון היה נמוך ב-0.02 דולר מהציפיות. תזרים המזומנים החופשי (Free Cash Flow) של Antero ברבעון, לפי Non-GAAP, הגיע ל-91 מיליון דולר.

ג'ון פרימן מריימונד ג'יימס, שגם הוא מדורג בין האחוזון העליון של מומחי המניות בוול סטריט, רואה ב-Antero יצרנית גז טבעי מובילה, וכותב על החברה: "Antero Resources Corporation (AR) היא בעלת החשיפה הגדולה ביותר לעליית מחירי הגז הטבעי ביקום הסיקור שלנו, בשל היקף גידורים מינימלי והיכולת להעביר כ-75% מהגז הטבעי שלה לשווקי LNG. יש לה את תשואת FCF/EV הגבוהה ביותר ל-2026 ביקום הסיקור שלנו. מבחינת מכפיל, AR נסחרת בהנחה של מכפיל מלא לעומת עמיתותיה הגזיות. לאור פרופיל תזרים המזומנים החופשי המוביל ביחס לעמיתים, מסגרת חלוקת ההון לבעלי המניות ומכפיל המסחר, זוהי המניה האהובה עלינו כרגע."

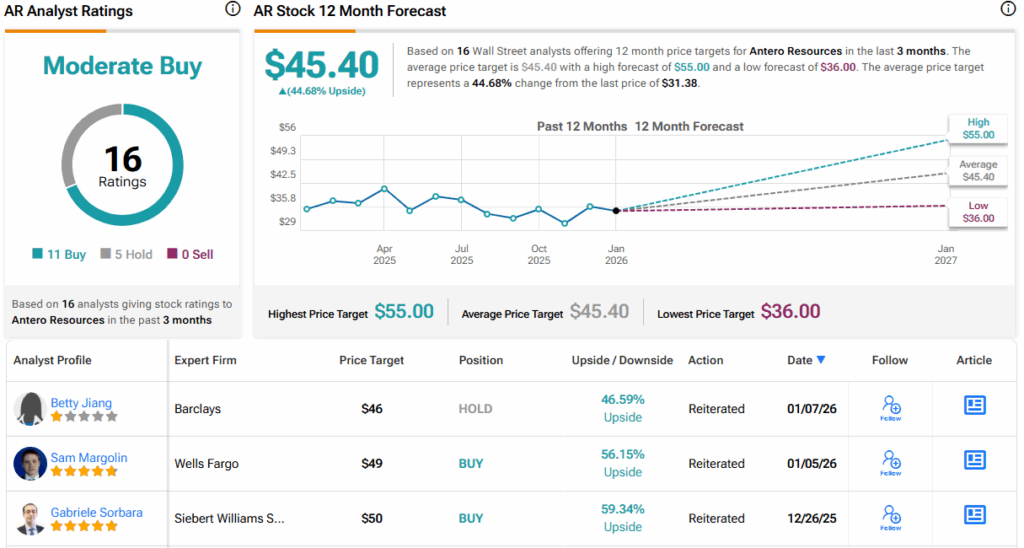

דירוג הקנייה החזקה של האנליסט בדירוג 5 כוכבים מלווה במחיר יעד של 52 דולר, שמשקף פוטנציאל עלייה של 66% בטווח של שנה. (כדי לצפות ברקורד של פרימן, לחצו כאן)

בסך הכול, מניית Antero מקבלת מהרחוב דירוג קונצנזוס של קנייה מתונה, על בסיס 16 סקירות שמתפלגות ל-11 המלצות קנייה ו-5 המלצות החזק. מחיר המניה עומד על 31.38 דולר, ומחיר היעד הממוצע של 45.40 דולר מצביע על פוטנציאל עלייה של כ-45% בשנה הקרובה. (ראו תחזית מניית AR)

כדי למצוא רעיונות טובים למניות הנסחרות בשוויי מחיר אטרקטיביים, בקרו במניות הטובות לקנייה של TipRanks, כלי שמאחד את כל תובנות המניות של TipRanks.

כתב ויתור: הדעות המובאות במאמר זה הן של האנליסט המוצג בלבד. התוכן נועד למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.