ההימור של אורקל (ORCL) על AI נראה גדול יותר מהמאזן שלה

- אורקל מרחיבה באגרסיביות את פעילות ה-AI שלה דרך הוצאות הון גבוהות, אך המהלך יצר תזרים מזומנים חופשי שלילי של 23.7 מיליארד דולר, הגדיל את התלות בחוב ובהון, והעלה חששות לגבי יכולתה לעמוד בהתחייבויות של 87 עד 105 מיליארד דולר בשנת הכספים 2027.

- לצד פוטנציאל הכנסות מחוזים חתומים, אורקל מתמודדת עם סיכונים משמעותיים כמו תלות ב-OpenAI, מגבלות חשמל למרכזי נתונים, תחרות גוברת ודירוג אשראי חלש יותר, ולכן כותב המאמר נשאר שלילי לגבי המניה למרות קונצנזוס של קנייה חזקה בוול סטריט.

בשנת הכספים 2026, אורקל (ORCL) האיצה את פיתוח תשתיות הבינה המלאכותית (AI) שלה באמצעות הוצאות הון, מה שהופך את ההימור הזה לגדול יותר מהמאזן שלה. זה גם הוביל לתזרים מזומנים חופשי שלילי של 23.7 מיליארד דולר. לאור ההסתמכות הגוברת של אורקל על חוב כדי לממן את ההתרחבות הזו, אני שלילי לגבי המניה. למרות שאורקל מעורבת מאוד בשיח סביב AI, המניה שלה ירדה בכ-31.37% מתחילת השנה.

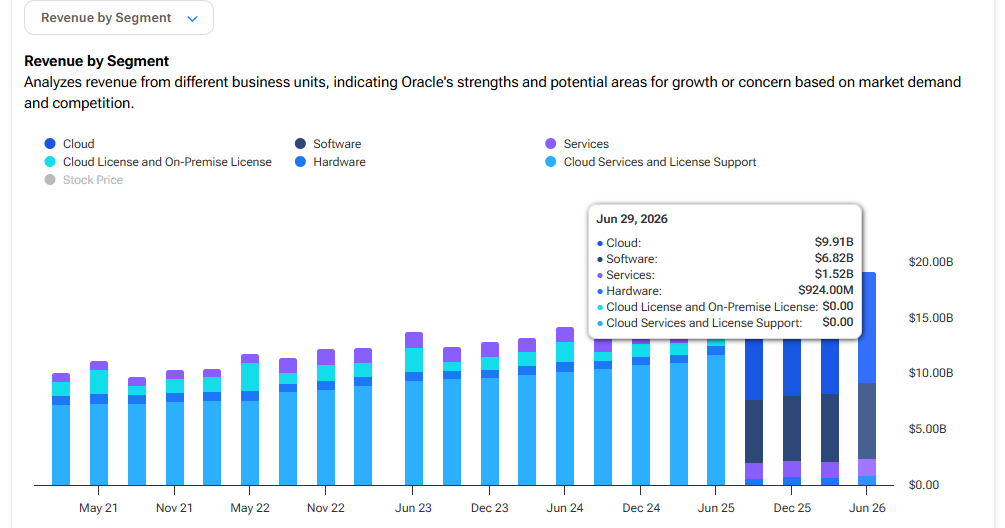

אורקל היא ספקית של פתרונות טכנולוגיית מידע לארגונים, ומציעה תשתיות ענן, תכנון משאבי ארגון ושירותי מסדי נתונים.

סקירה פיננסית של אורקל

בואו נסתכל על סקירה של מצבה הפיננסי של אורקל. ההכנסות שלה צמחו ב-17% לעומת השנה הקודמת. S&P Global צופה כי הגירעון בתזרים המזומנים החופשי של אורקל בשנת הכספים 2027 עשוי להתרחב ל-42 מיליארד דולר, עלייה של 77% לעומת הגירעון של 23.7 מיליארד דולר שדווח בשנת הכספים 2026. S&P Global גם מציינת את OpenAI כסיכון אשראי מרכזי בשל חלקה בהתחייבויות הביצוע הנותרות (RPO) של אורקל. חברת דירוג האשראי הורידה לאחרונה את הדירוג של אורקל מ-'BBB' ל-'BBB-'.

הסיכונים שהוזכרו חשובים משום שלפי TipRanks, לאורקל יש חוב נטו של 124.90 מיליארד דולר נכון למאי 2026, לעומת 93.32 מיליארד דולר בשנה הקודמת. ההנהלה מצפה לעוד 40 מיליארד דולר במימון מחוב ומהון בשנת הכספים 2027, כולל תוכנית של 20 מיליארד דולר במניות רגילות. כל דולר חדש של חוב או הון שיגויס במסגרת תוכנית המימון הזו חושף את בעלי המניות להתחייבויות קבועות גבוהות יותר ולדילול אפשרי, בזמן שתזרים המזומנים החופשי נשאר שלילי.

ה-RPO של אורקל, בהיקף של 638 מיליארד דולר, יוצר התחייבות להוצאות הון כדי לספק את מה שכבר נמכר. עצירה או האטה של בנייה הקשורה לחוזי לקוחות עלולה ליצור הפרת חוזים ולפגוע במוניטין. בגלל ההתחייבות הזו, אורקל משתמשת בחוב ובהון כדי לממן את הוצאות ההון, משום שתזרים המזומנים מפעילות שוטפת לא מכסה אותן.

התחזית של אורקל ל-2027

ההתחייבויות הצפויות של אורקל בשנת הכספים 2027 נעות בערך בין 87 מיליארד דולר ל-105 מיליארד דולר. זה כולל הוצאות הון נטו, תשלומי קרן חוב, ריבית, התחייבויות חדשות, התחייבויות רכישה קיימות וחכירות. אורקל צופה תחזית הכנסות של 90 מיליארד דולר לשנת הכספים 2027. עם זאת, אם הכנסות הענן ומרכזי הנתונים יהיו נמוכות מהתחזית, צמיחת ה-EBITDA תאט, בזמן שההתחייבויות האלו ימשיכו להגיע בכל מקרה.

זה עלול לדחוף את יחס החוב ל-EBITDA לרמה של אג"ח זבל, מעבר לדירוג BBB- של S&P Global. דירוג זבל יעלה את עלויות הגיוס של אורקל ויפעיל בעיות קובננטים בכל תיק החוב שלה. זה עלול להוביל למכירות מצד גופים מוסדיים ולהגביל את יכולת הגיוס העתידית, במיוחד משום שלהיפרסקיילרים המתחרים יש דירוגים של AA או יותר. לאורקל יש הכי מעט מרווח תמרון מבין כל ההיפרסקיילרים במקרה של רבעון מאכזב. זה גורם מרכזי בעמדה השלילית שלי. אין כאן מקום לטעויות.

סיכונים שאינם בשליטת אורקל

אורקל מתמודדת גם עם סיכונים שאינם בשליטתה, כולל חלקה של OpenAI ב-RPO שלה, מגבלות ברשת החשמל, ירידה בעלויות הטוקנים של LLM, ותחרות. כפי ש-S&P Global הדגישה, OpenAI אחראית לכ-300 מיליארד דולר מתוך RPO של 638 מיליארד דולר של אורקל. אם OpenAI לא תגייס לפי השווי הצפוי שלה או לא תעמוד בתחזית הכנסות הפרסום שלה, זה עלול ליצור סיכון להפרת חוזה.

לפי eMarketer, עסקי הפרסום של OpenAI בדרך להחמיץ ב-90% את תחזית ההכנסות שלה עצמה לחמש שנים. eMarketer צופה שצ'אטבוטים בארה"ב יניבו פחות ממיליארד דולר בהכנסות מפרסום ב-2026 ו-5.41 מיליארד דולר עד 2030. OpenAI צופה הכנסות גלובליות של 100 מיליארד דולר עד 2030. גם אם הכנסות הפרסום יהיו איפשהו באמצע, ההכנסות של אורקל יושפעו אם OpenAI לא תקיים את חוזה ה-RPO שלה.

גם קיבולת רשת החשמל הדרושה למרכזי נתונים היא מגבלה, משום שיש רק כמות מוגבלת של חשמל זמינה להיפרסקיילרים. אורקל מצפה להוסיף 3 ג'יגה-ואט (GW) של קיבולת חדשה למרכזי נתונים בשנת הכספים 2027. עיכוב עלול להשפיע על חוזי ה-RPO שלה, על ציפיות ההכנסות ועל היכולת שלה לכסות את הוצאות ההון. גם עלויות בנייה, התנגדות מצד קהילות ופוליטיקה משפיעות על פיתוח מרכזי נתונים.

לדוגמה, ב-14 ביולי 2026, ניו יורק הפכה למדינה הראשונה שהטילה הקפאה של שנה על פיתוח מרכזי נתונים בכל המדינה. המטרה היא לתת לרגולטורים זמן לבחון את ההשפעות על חשבונות החשמל, אספקת המים וזיהום הרעש.

גם השוק הכולל האפשרי (TAM) של טוקני LLM מוטל בספק, משום שחברות מפנות יותר ויותר פרומפטים למודלים בקוד פתוח כדי לקצץ בעלויות. ההפיכה של הטוקנים למוצר בסיסי, יחד עם התגברות התחרות בין ספקיות הענן, מקשות להצדיק את הוצאות ההון של אורקל.

פוטנציאל העלייה של אורקל

פוטנציאל העלייה של אורקל נשען על השקעה המבוססת על חוזים חתומים, ולא על ביקוש עתידי ספקולטיבי. אורקל מצפה ש-12% מתוך ה-RPO שלה, בהיקף של 638 מיליארד דולר, כלומר בערך 76.6 מיליארד דולר, יוכרו במהלך 12 החודשים הקרובים, וכ-34% צפויים להיות מוכרים בין חודשים 13 ל-36. אם ההכנסות של העסק הוותיק של אורקל יישארו יציבות או יצמחו מעט ב-2027, ההכנסות עשויות לכסות את ההתחייבויות של אורקל בשנת הכספים 2027, שנעות בין 87 מיליארד דולר ל-105 מיליארד דולר.

אורקל מספקת תוכנה, שירותי מסדי נתונים ותשתיות ענן לארגונים גדולים, לאוניברסיטאות ולממשלה. אף שנופי הענן והתוכנה משתנים, החלפה של מסדי נתונים קריטיים בתעשיות האלה היא החלטה גדולה. זהו סיכון תפעולי משמעותי עבור הלקוחות, מה שיוצר חפיר תחרותי גדול מאוד שנועל את ההכנסות של אורקל.

אורקל כבר עברה תקופות סוערות בעבר. ב-2022, S&P Global הורידה את דירוגה של אורקל ל-'BBB' בגלל מינוף גבוה ורכישות עצמיות אגרסיביות. אחרי הורדת הדירוג, מניית אורקל עלתה בערך פי 5 מהשפל לשיא. במהלך התקופה הזו, אורקל עצרה רכישות עצמיות ונתנה עדיפות להקטנת חוב; עם זאת, המצב כיום שונה, משום שאורקל מגייסת יותר חוב והון בשנת הכספים 2027.

לאור העובדה שכמה גורמים צריכים להסתדר כדי לעמוד בהתחייבות להוצאות ההון, אני סבור שיש כרגע הזדמנויות טובות יותר בשוק מאשר אורקל.

הערכת השווי של אורקל

במבט ראשון, הערכת השווי של אורקל נראית אטרקטיבית מאוד. היא נסחרת במכפיל רווח ל-12 החודשים האחרונים (TTM) של בערך 21.54, וזה זול משמעותית ממכפיל הרווח הממוצע של מגזר התוכנה, שעומד על כ-34. היא נסחרת קרוב למתחרה שלה סיילספורס (CRM) בסביבות 19.33. עם זאת, המחיר הנמוך הזה אינו מציאה. זהו סימן אזהרה. השוק מתמחר את אורקל בזול יותר משום שהעסק הוותיק שלה מאט.

לדעתי, ככל שהתחרות בענן מתחממת, הערכת השווי הנמוכה של אורקל פשוט משקפת את זה שימי הצמיחה הגבוהה שלה כבר מאחוריה.

מה אני בוחן בשנת הכספים 2027

למרות שאני שלילי לגבי אורקל, יש זרזים שאני עוקב אחריהם, ושיכולים לשנות את התזה הבסיסית שלי. ראשית, אני רוצה לראות אם צבר ה-RPO מומר להכנסות לפי לוח הזמנים. שנית, אני רוצה לראות אם ההכנסות נטו יכולות להגיע ל-90 מיליארד דולר או לעבור את הרמה הזו.

אם אורקל לא תוכל לייצר מספיק הכנסות כדי לעמוד בהתחייבויות הוצאות ההון שלה, היא תצטרך לגייס חוב או הון נוספים. אף אחת מהאפשרויות האלה לא תהיה זמינה בתנאים טובים אם אורקל תרד לדירוג זבל. לבסוף, אני רוצה לעקוב אחר כל הנפקת חוב נוספת, שכן יותר חוב יחזק את התרחיש השלילי.

אורקל בוול סטריט

לאורקל יש דירוג קונצנזוס של האנליסטים של קנייה חזקה בוול סטריט, המבוסס על 28 דירוגי קנייה ושלושה דירוגי החזק. אף אנליסט לא מדרג את המניה כמכירה. בהתבסס על הערכת השווי הנוכחית שלה, מחיר היעד הממוצע של אורקל, 263.86 דולר, משקף פוטנציאל עלייה של כ-99.15% לעומת המחיר הנוכחי של 132.49 דולר ב-12 החודשים הקרובים.

השורה התחתונה

אורקל ביססה לעצמה מקום אמיתי בתשתיות AI, אבל המניה תלויה בשאלה אם ההכנסות יוכלו לצמוח מספיק מהר כדי להצדיק את החוב, הדילול והתחייבויות הוצאות ההון ארוכות הטווח. לאור הסיכונים סביב אורקל, אני נשאר שלילי לגבי המניה ולגבי מחיר היעד שנקבע לה בוול סטריט.