ברקשייר (BRK.B) סוף סוף פתחה את הכספת. זה משך את תשומת ליבי

- ברקשייר האת'ווי משנה כיוון מהותי: היא מנצלת את קופת המזומן העצומה שלה לרכישת טיילור מוריסון הום בעסקת מזומן של 6.8 מיליארד דולר (הימור על תחתית מחזורית בדיור בארה"ב) ולהשקעה של 10 מיליארד דולר בגיוס הון של אלפבית לצמיחת תשתיות AI, תוך ניקוי פורטפוליו המניות והתרכזות בחברות טכנולוגיה ליבה.

- למרות שהמניה נסחרת סביב מכפיל הון היסטורי של כ-1.44 על ה-NAV, הכותב רואה בברקשייר שילוב נדיר של רמת ביטחון גבוהה (ערימת מזומנים של כמעט 400 מיליארד דולר המושקעת באג"ח קצרות ותזרים ריבית משמעותי) ופוטנציאל צמיחה, כאשר אנליסטים מעניקים לה דירוג קנייה מתונה ופוטנציאל עלייה של כ-10% במחיר היעד הממוצע.

ההחלטה של ברקשייר האת'ווי (BRK.B) סוף סוף לפתוח את הכספת משכה את תשומת ליבי. אחרי שנים של צבירת מזומן, הקונגלומרט הרב-לאומי מראה נכונות גדולה יותר להשתמש בהון דרך השקעות ורכישות ממוקדות. נראה שהן יוצרות הזדמנות ערך בזמן, בזמן שאנחנו מתמודדים עם סביבה מאקרו-כלכלית תנודתית למדי.

באמצעות סגירת עסקת רכישה במזומן של 6.8 מיליארד דולר של בונת-הבתים טיילור מוריסון הום (TMHC) ותמיכה במהלך גיוס ההון בהיקף 80 מיליארד דולר של אלפבית (גוגל) (גוגל) בתחום הבינה המלאכותית (AI), עם התחייבות עוגן עצומה של 10 מיליארד דולר, ההנהלה באופן החלטי מעמידה את הכסף לעבוד. שני המהלכים האלה מסמנים שינוי מהותי ממדיניות אגירת מזומן פסיבית לעבר מהלכים אגרסיביים וממוקדים. אני בעל סנטימנט חיובי מאוד כלפי מניית BRK.B, משום שהאסטרטגיה המחודשת הזו לוכדת צמיחה מחזורית משמעותית מבלי לוותר על גרם אחד מרשת הביטחון האגדית של החברה.

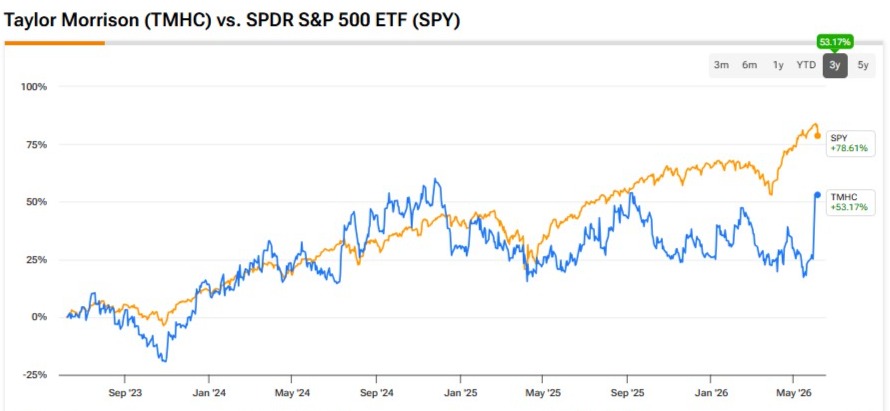

רכישת טיילור מוריסון הום מגדירה פרק חדש

רכישת טיילור מוריסון הום מגדירה פרק חדש עבור האימפריה הפרטית של ברקשייר. זו העסקה הראשונה בהיקף של מיליארדי דולרים של המנכ"ל גרג אייבל מאז שלקח את המושכות בתחילת השנה. עסקת הרכישה במזומן בהיקף 6.8 מיליארד דולר מעריכה את בונת-הבתים ב-72.50 דולר למניה, מה שבעצם מתורגם לערך מיזם (Enterprise Value) של 8.5 מיליארד דולר כאשר לוקחים בחשבון את החוב. לדעתי, זה רחוק מלהיות מהלך קטן של "תוספת". הפיכה של בונת-הבתים השישית בגודלה בארצות הברית לחברה פרטית מייצגת הימור כיוון ברור שהאינפרסטרקטורה של הדיור בארה"ב קרובה לתחתית מחזורית רב-שנתית משמעותית.

בגדול, ריביות המשכנתא הקבועות ל-30 שנה נראות סוף סוף כאילו הן מתייצבות איפשהו סביב 6% עד 2026. המילניאלס גם נכנסים לשנות השיא של רכישת בתים, ולכן הביקוש הזה לא באמת נעלם. נוסף על כך, המלאי של בתים קיימים עדיין מוגבל, משום שבעלי בתים רבים לא רוצים לוותר על הריביות האולטרה-נמוכות שנעלו לפני שנים. זה אמור להמשיך לדחוף קונים לכיוון פרויקטים חדשים, במיוחד מצד שמות כמו טיילור מוריסון הום, שכבר מחזיקה נוכחות חזקה בשווקים הצומחים במהירות ברחבי הדרום והמערב.

שימו לב שטיילור מוריסון הום הציגה 782.5 מיליון דולר ברווח נקי בשנה שעברה על הכנסות של 8.12 מיליארד דולר. תג המחיר ההוני של 6.8 מיליארד דולר ביחס למספרים האלה מרמז על מכפיל רווח היסטורי (Trailing P/E) של בערך 8.7. עם רווח למניה (EPS) צפוי השנה של 5.29 דולר, זה מרמז על מכפיל רווח גבוה יותר של כ-13.5, אך מאחר שברקשייר כנראה מצפה להתאוששות בענף, המכפיל הזה יכול להידחס מהר ברגע שהרווחים יתאוששו.

בנוסף, שילוב החברה תחת המטרייה של פעילות הדיור של ברקשייר, לצד קלייטון הומס ופעילות התיווך הנדל"ני שלה, צפוי להוכיח שטיילור מוריסון הום היא מניה שנרכשה בהנחה חדה ביחס לשוק הרחב.

הטייה לצמיחה יחד עם אלפבית

לאחרונה, ההטייה לצמיחה באמצעות אלפבית מסמנת גם שינוי פוטנציאלי לעבר השקעות אגרסיביות יותר ופישוט הפורטפוליו, כאשר נראה שברקשייר עכשיו אופטימלית יותר בניהול תיק המניות הציבוריות שלה. אלפבית הכריזה על גיוס הון של 80 מיליארד דולר בשבוע שעבר כדי להרחיב את תשתית ה-AI הגלובלית שלה. ברקשייר מיד עיגנה את המהלך עם התחייבות של 10 מיליארד דולר, מחולקת ל-5 מיליארד דולר לרכישת מניות מסוג A במחיר של 351.81 דולר ו-5 מיליארד דולר לרכישת מניות מסוג C במחיר של 348.20 דולר.

אני אוהב את ההשמה היותר טכנולוגית הזו, שבונה על ניקוי שקט של הפורטפוליו שאייבל יזם במהלך הרבעון הראשון. ברקשייר חיסלה לחלוטין 16 פוזיציות מניה, ויצאה משמות מוכרים כמו ויזה (V), מאסטרקארד (MA), אמזון (אמזון) ויונייטדהלת' (UNH). במקביל, החברה הרחיבה את אחזקותיה באלפבית ב-224%, והגדילה את חלקה מ-17.8 מיליון מניות בסוף השנה שעברה לכמעט 58 מיליון מניות, בשווי של כ-17 מיליארד דולר.

בעיניי, המשך ההתמקדות הזו מסמן שינוי מודרני משמעותי. וורן באפט התייחס באופן מפורסם לאפל (אפל) כחברת מוצרי צריכה כדי להצדיק את גודל ההשקעה, אבל ההנהלה היום מכירה בכך שתשתית טכנולוגית ליבה היא אחד כלי ההשקעה המצטברים (Compounding) הטובים ביותר. ניקוי הפוזיציות הפיננסיות והבריאותיות שאינן ליבה כדי לרכז הון במונופול דיגיטלי דומיננטי יכול לסמן התחלה של עידן חדש שבו ברקשייר נותנת עדיפות לצמיחה "נקייה" ובונה מערכת יחסים חדשה עם מגזר הטכנולוגיה.

שווי נכסי פנימי (NAV) ומרווח הביטחון

הערכת שווי הנכסים הפנימי (Intrinsic NAV) של ברקשייר והמרווח הביטחון שמגיע איתו היא עוד סיבה שבגללה אני אוהב את המניה בימים אלה. ברקשייר נסחרת סביב 488 דולר למניה, והיא נסחרת במכפיל הון (Price-to-Book) של כ-1.44 על ערך הספר (GAAP) שלה. זה כמעט תואם לחלוטין את החציון ההיסטורי שלה בעשר השנים האחרונות, בסביבות 1.4. אני מאמין שהפרמיה הזו לגמרי מוצדקת, בהתחשב בכך שעסקים פרטיים של ברקשייר כנראה שווים הרבה יותר מערכם ההיסטורי במאזן, ושמנגנון הגנה חזק מסתתר במאזן עתיר המזומן שלה.

ברקשייר סיימה את הרבעון הראשון עם ערימת מזומנים שיא של 397.4 מיליארד דולר, שמוחזקת ברובה באג"ח ממשלת ארה"ב קצרות טווח ונזילות. בתשואות הנוכחיות על אג"ח קצרות של כ-3.6%–3.7%, הרזרבה הזו כנראה מייצרת בערך 14 מיליארד דולר הכנסה שנתית לפני מס מריבית. חלק מהכסף הזה יופנה להשקעות שתוארו לעיל, אבל מצפים שהן יהיו פרודוקטיביות יותר מהתשואות האלה בכל מקרה.

בכל מקרה, אני מאמין שהקופה הנזילה הזו מספקת מנגנון הגנה חזק מפני הרוחות הנגדיות בשווקים של היום. בסביבה של אי-יציבות גאופוליטית עמוקה, מכפילי טכנולוגיה מתוחים ומאניה ספקולטיבית בהנפקות ציבוריות ראשוניות (IPO) כמו ספייסX (SPCX), Anthropic או OpenAI, אני מרגיש שברקשייר מספקת מרווח ביטחון נהדר. אם שוק המניות הרחב יחווה תיקון חד במכפילים, פוזיציית המזומן של החברה מבטיחה אופציונליות עצומה לרכישת נכסים במצוקה.

האם מניית ברקשייר היא קנייה, מכירה או החזק?

לברקשייר האת'ווי יש דירוג קנייה מתונה (Moderate קניה) בקונצנזוס בוול סטריט, המבוסס על שתי המלצות קנייה והמלצת החזק אחת. אף אנליסט לא מדרג את המניה כמכירה. בנוסף, למרות השווי שנחשב מעט גבוה, מחיר היעד הממוצע של BRK.B, בגובה 535 דולר, מרמז על פוטנציאל עלייה של כ-10% במהלך 12 החודשים הבאים.

סיכום

הסיפור של ברקשייר מתחיל שוב להיראות מעניין. נראה שהחברה עוברת לשלב הבא שלה מבלי לאבד באמת את מה שתמיד גרם לה לעבוד. היא מצמצמת את תיק המניות, קונה שמות מחזוריים שהוכו כאשר המחיר מתאים, ועדיין יושבת על הר מזומן עצום. בעיניי, השילוב הזה נותן לה איזון די נדיר בין ביטחון לבין פוטנציאל לעלייה. מסיבה זו, אני עדיין רואה בברקשייר אחת מעסקאות הערך הארוכות-טווח המעניינות יותר שקיימות.