מניית אורקל ניצבת למבחן דוחות בשבוע הבא: כך מצפים האנליסטים למרות התנודתיות

- אורקל עומדת לפרסם דוח רבעון רביעי פיסקלי ב-10 ביוני 2026, לאחר תקופה תנודתית במניה. השוק מצפה לצמיחה של 15% ברווח למניה ולהכנסות של כ-19.1 מיליארד דולר, עם דגש על ביצועי תשתיות הענן, הביקוש ל-AI והרחבת מרכזי הנתונים.

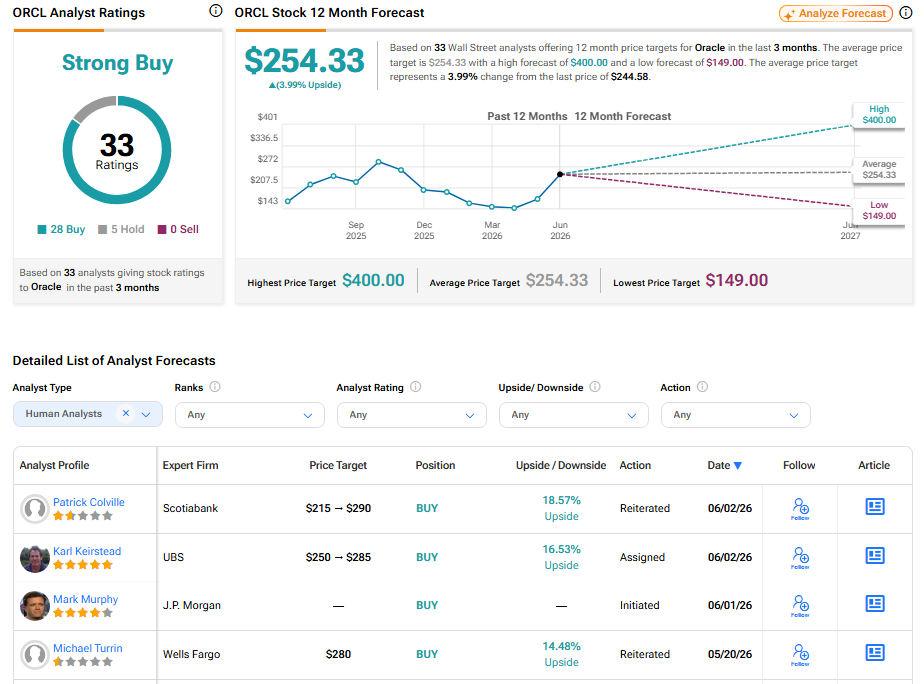

- אנליסטים בכירים נשארים חיוביים על אורקל: UBS וסקוטיהבנק העלו מחירי יעד ושמרו על המלצות קנייה, והקונצנזוס בוול סטריט הוא דירוג "קנייה חזקה" עם מחיר יעד ממוצע של 254.33 דולר, המשקף אפסייד פוטנציאלי של כ-4% במניה, תוך ציפייה ליהנות מביקוש גובר לענן ו-AI ושותפויות עם ענקיות כמו מיקרוסופט, גוגל Cloud ואמזון.

חברת אורקל (ORCL), חברת מחשוב ענן ותוכנת מסדי נתונים, צפויה לפרסם את תוצאות הרבעון הרביעי הפיסקלי ב-10 ביוני 2026, לאחר תקופה תנודתית במניית החברה. בעוד שהמניה עלתה בכ-27% מאז תחילת השנה, המסחר האחרון היה תנודתי, כאשר משקיעים מתווכחים האם הביקוש החזק ל-AI יכול לגבור על העלויות של הרחבת התשתיות האגרסיבית של אורקל. הדוח צפוי לספק תמונה ברורה יותר לגבי מצב העסק.

זה מה שהאנליסטים מצפים לו מתוצאות הרבעון הרביעי של אורקל

בוול סטריט מצפים שאורקל תדווח על רווח רבעוני פיסקלי ברבעון הרביעי של 1.95 דולר למניה, המשקף צמיחה של 15% בהשוואה לשנה שעברה. ההכנסות צפויות להגיע לכ-19.10 מיליארד דולר, לעומת 15.90 מיליארד דולר ברבעון המקביל אשתקד.

היסטורית, אורקל החמיצה את תחזיות הרווח בארבעה מתוך תשעת הרבעונים האחרונים.

מעבר לנתוני הכותרות, המשקיעים יתמקדו בעסקי תשתיות הענן של אורקל, שהפכו לאחד ממנועי הצמיחה המרכזיים של החברה. צפויים גם עדכונים לגבי הביקוש הקשור ל-AI, צמיחת צבר ההזמנות ותוכניות להרחבת מרכזי הנתונים, שייבחנו אף הם בקפידה.

האנליסטים הבכירים נשארים חיוביים לקראת הדוח

לקראת דוח הרווח של אורקל, האנליסט של UBS, קארל קירסטד, העלה את מחיר היעד שלו ל-285 דולר מ-250 דולר והותיר המלצת קנייה. לאחר שיחה עם לקוחות ושותפים, אמר האנליסט בעל 5 הכוכבים שלא מצא סימנים להיחלשות בביקוש. הוא סבור שעסקי הענן וה-AI של אורקל ממשיכים ליהנות מתנופה חזקה, כאשר חברות מוציאות יותר על תשתיות AI.

באופן דומה, אנליסט סקוטיהבנק פטריק קולוויל העלה את מחיר היעד שלו ל-290 דולר מ-215 דולר והותיר המלצת קנייה (תשואת יתר). למרות שהוא מצפה שהמניה תישאר תנודתית בטווח הקצר, קולוויל מאמין שאורקל ממוצבת היטב ליהנות מהביקוש הגדל לענן בתחום ה-AI, ורואה פוטנציאל לעליות נוספות בטווח הארוך.

משקיע נוסף העוקב אחרי אורקל, ג'סטין פורוהיט, גם הוא חיובי לגבי תחזית החברה לטווח הארוך. הוא סבור שאורקל הופכת לשחקנית חשובה יותר ויותר בשוק ה-AI, הודות לעסקי תשתיות הענן שצומחים במהירות. פורוהיט ציין גם את השותפויות של אורקל עם מיקרוסופט (מיקרוסופט), גוגל Cloud, ואמזון (אמזון), שלדעתו יכולות לסייע בהבאת עוד עסקים בענן ובמסדי נתונים לאורך זמן.

האם מניית אורקל היא קנייה, מכירה או החזק?

מנקודת המבט של וול סטריט, דירוג הקונצנזוס של האנליסטים למניית אורקל הוא קנייה חזקה, בהתבסס על 28 המלצות קנייה וחמש המלצות החזק בשלושת החודשים האחרונים. לצד זאת, קיים מחיר יעד ממוצע למניית ORCL של 254.33 דולר, המצביע על אפסייד פוטנציאלי של 3.99% במניה.