סיסקו תפרסם היום את דוחות הרבעון השלישי; מה מצפה למניית CSCO

- המשקיעים והאנליסטים מצפים לדוחות חזקים מסיסקו ברבעון השלישי של 2026, מונעים בעיקר מביקוש לתשתיות AI ומוצרים למרכזי נתונים, עם תחזיות לצמיחה דו-ספרתית בהכנסות וברווח למניה והמשך הרחבת המרווחים בטווח של כמה שנים קדימה.

- למרות קונצנזוס של קנייה חזקה והערכות למנועי צמיחה משמעותיים ב-AI, סוחרי האופציות מתמחרים תנודה חדה של כ-9.22% סביב הדוחות, והערכת השווי הנוכחית של המניה מגבילה את אפסייד המחיר בטווח הקצר לפי מחירי היעד הממוצעים.

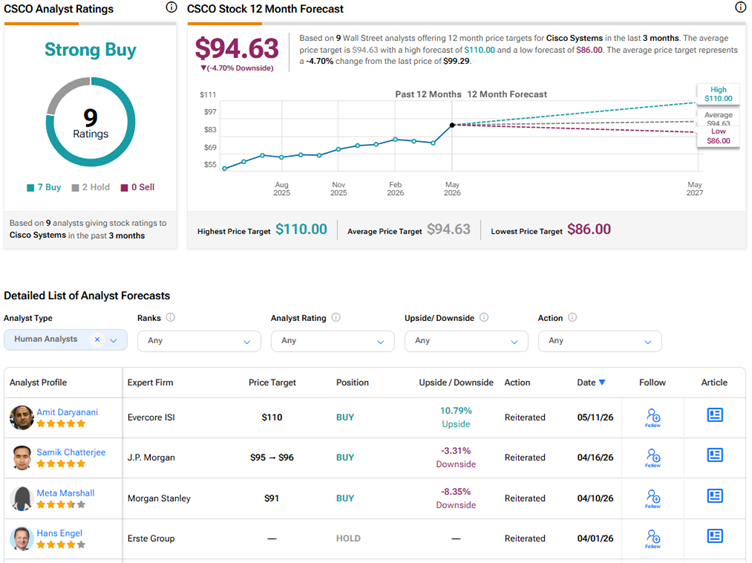

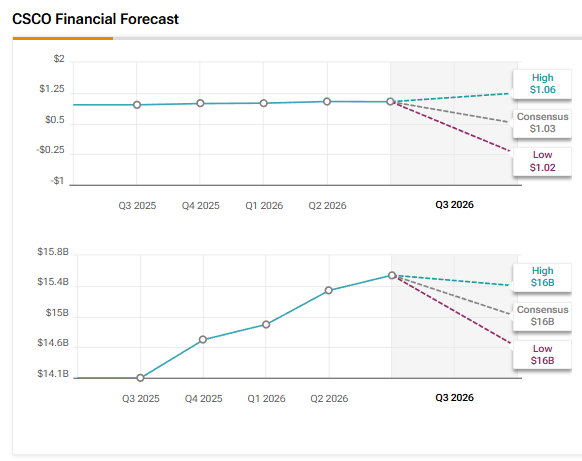

ענקית הרשתות סיסקו (CSCO) צפויה לפרסם את תוצאותיה לרבעון השלישי של שנת הכספים 2026 לאחר סגירת המסחר ביום רביעי, 13 במאי. מניית CSCO עלתה ביותר מ-30% מתחילת השנה, מונעת על ידי ביקוש לתשתיות בינה מלאכותית (AI) של החברה מצד הייפרסקיילרים. וול סטריט מצפה שסיסקו תציג צמיחה של יותר מ-7% ברווח למניה (EPS) לרבעון השלישי של שנת הכספים 2026, ל-1.03 דולר למניה. ההכנסות צפויות לעלות ב-10% ל-15.56 מיליארד דולר.

המשקיעים יצפו לדבריה של הנהלת החברה לגבי המומנטום בהזמנות לתשתיות AI ולגבי השפעת מחירי הזיכרון הגבוהים על שיעורי הרווחיות.

דעת האנליסטים לפני דוחות הרבעון השלישי של סיסקו

לקראת דוחות הרבעון השלישי של שנת הכספים 2026, האנליסט של UBS דיוויד ווגט חזר על המלצת קנייה על מניית סיסקו עם מחיר יעד של 95 דולר. האנליסט בדירוג 4 כוכבים צופה כי השקעות חזקות במיתוג (switching) למרכזי נתונים, מוצרים אופטיים ZR/ZR+ וביקוש בקמפוסים יסייעו להכנסות להגיע לקצה העליון של טווח התחזית (15.4–15.6 מיליארד דולר), מעל התחזית שלו ל-15.5 מיליארד דולר. לגבי הזמנות AI מהייפרסקיילרים, שהן מדד ביצוע מרכזי (KPI), ווגט מעריך באופן שמרני הזמנות של מיליארד דולר לרבעון השלישי של שנת הכספים 2026, אחרי הזמנות AI של 2.1 מיליארד דולר ברבעון השני של שנת הכספים. כך, ההזמנות מתחילת השנה עולות ל-4.4 מיליארד דולר, בהשוואה לתחזית השנתית של "מעל" 5 מיליארד דולר.

עם זאת, ווגט ציין שהמשקיעים מצפים להזמנות AI מהייפרסקיילרים של לפחות 1.5 מיליארד דולר, בהתחשב בעדכוני העלאה בהוצאות ההון (Capex) בחברת מטא Platforms (מטא) ובהייפרסקיילרים נוספים. במקביל, האנליסט צופה שגידול בעלויות הרכיבים ילחץ על שיעור הרווח הגולמי של סיסקו, למרות סדרת עליות מחירים בתקופה של שלושה עד שישה חודשים, שלדבריו העלו את המחירים הממוצעים (ASP) בשיעור דו-ספרתי נמוך. ספציפית, ווגט מצפה שסיסקו תציג שיעור רווח גולמי של כ-66%, שיניב רווח למניה של 1.04 דולר, מעל התחזית שלו ל-1.03 דולר.

במקביל, אנליסט אברקור אמית דריאנני העלה לאחרונה את מחיר היעד שלו למניית סיסקו ל-110 דולר מ-100 דולר, וחזר על המלצת קנייה. האנליסט בדירוג 5 כוכבים סבור שהמשקיעים אינם נותנים מספיק קרדיט ליכולת של החברה לשמור על צמיחה דו-ספרתית ולהמשיך להרחיב באופן עקבי את מרווחי ה-EBIT (רווח לפני ריבית ומסים). דריאנני מאמין שמנוע צמיחה מרכזי עבור סיסקו יהיה ההכנסות הקשורות ל-AI, שלדבריו צפויות להאיץ מכ-3 מיליארד דולר בשנת הכספים 2026 ל-12–15 מיליארד דולר בתוך כ-3–4 שנים. האנליסט מעריך שתיק המוצרים Silicon One של סיסקו יספק "מסלול אמין" להאצת הכנסות ולהרחבת מרווחי הרווח.

יתרה מזאת, דריאנני מצפה שהוצאות ההון של הייפרסקיילרי אינטרנט יעלו ליותר מ-900 מיליארד דולר עד שנת 2027 (קלנדרית), כאשר ההוצאה תזוז יותר ויותר לכיוון רישות (networking) אחורי ותתרחב על פני ארכיטקטורות שבהן סיסקו כיום תחרותית יותר, כאשר לקוחות מחפשים גיוון באספקה ואופטימיזציה של הרשת.

האנליסט מבוסס ה-AI חיובי על מניית סיסקו

מעניין לציין כי האנליסט מבוסס ה-AI של TipRanks מעניק למניית סיסקו דירוג קנייה (תשואת יתר) עם מחיר יעד של 111 דולר, המשקף אפסייד פוטנציאלי של 12%. דירוג האנליסט מבוסס ה-AI משקף איכות פיננסית בסיסית חזקה, כולל מרווחים יציבים ותזרים מזומנים חופשי חזק, ותובנות חיוביות משיחת המשקיעים, עם תחזית חזקה לשנת הכספים 2026 ומומנטום ב-AI/רישות. הניתוח הטכני תומך, אך המניה מצויה ברמת קניות-יתר. בנוסף, השווי (Valuation) מגביל משמעותית את הדירוג הכולל.

סוחרי האופציות מצפים לתנודה חדה

על פי כלי האופציות של TipRanks, סוחרי האופציות מצפים לתנודה של כ-9.22% בכל אחת מן הכיוונים במניית CSCO בתגובה לדוחות הרבעון השלישי של שנת הכספים 2026. התנודה הגלומה הזו גבוהה יותר מתנודת הממוצע של מניית CSCO לאחר פרסום דוחות (במונחים מוחלטים) שעמדה על 5.71% בארבעת הרבעונים האחרונים.

האם מניית סיסקו היא קנייה, מכירה או החזק?

לקראת דוחות הרבעון השלישי של שנת הכספים 2026, בוול סטריט קיים דירוג קונצנזוס של קנייה חזקה על מניית Cisco Systems, המבוסס על שבע המלצות קנייה ושתי המלצות החזק. מחיר היעד הממוצע למניית CSCO עומד על 94.63 דולר, ומשקף סיכון לירידה של כ-4.7%.