למה מניית SoundHound AI (SOUN) יורדת היום ולמה משקיע אחד אומר לחכות

- מניית SoundHound AI Class A נפלה ב-11% במסחר המאוחר לאחר דוח רבעוני עם צמיחת הכנסות חזקה אך עם הפסד Non-GAAP גבוה מהצפוי, חששות מהיעדר צמיחה אורגנית ברורה, עלויות רכישות, תנודתיות בשיעורי הצמיחה וקושי להגיע לרווחיות.

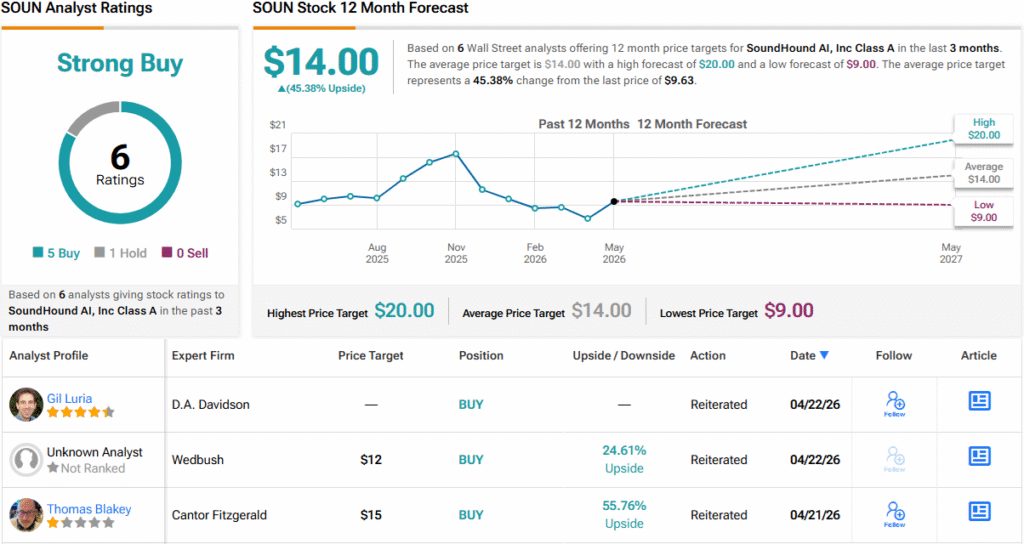

- המשקיע דיוויד יגיילסקי ממליץ לאמץ גישת "חכו ותראו" למניה עקב אי-ודאות בטווח הקצר, בעוד שקונצנזוס האנליסטים בוול סטריט עדיין מעניק למניה דירוג קנייה חזקה (קנייה חזקה) עם מחיר יעד ממוצע של 14 דולר, כ-45% מעל מחיר הסגירה האחרון.

המניה של SoundHound AI Class A (NASDAQ:SOUN) ירדה ב-11% במסחר המאוחר ביום חמישי, לאחר שהחברה פרסמה תוצאות רבעוניות מעורבות. למרות שחברת ה-Voice AI הציגה עוד רבעון של צמיחה חזקה במכירות, נראה שהמשקיעים מודאגים הרבה יותר מהמשך ההפסדים, מהעלויות הקשורות לרכישות, ומהחוסר בהירות לגבי הצמיחה האורגנית של החברה.

תגובת השוק משקפת גם שינוי רחב יותר שמתרחש השנה בסקטור ה-AI. המשקיעים הפכו לבררנים הרבה יותר לגבי חברות שממשיכות להגדיל הוצאות בצורה אגרסיבית בעוד שהרווחיות עדיין נראית רחוקה, במיוחד כשהרכישות משחקות תפקיד מרכזי בדחיפת ההכנסות למעלה. SoundHound AI Class A בילו את השנה האחרונה בהתרחבות דרך עסקאות, כולל רכישת Amelia AI והרכישה המתוכננת של LivePerson. המהלכים האלה נועדו להרחיב את נוכחות החברה בשוקי ה-AI השיחתי לעסקים (enterprise conversational AI).

ברבעון, SoundHound AI Class A פרסמה הפסד Non-GAAP של 0.06 דולר למניה, החמצה של תחזיות וול סטריט ב-0.02 דולר. ההכנסות עלו ב-51.7% משנה לשנה והגיעו ל-44.2 מיליון דולר, מעל תחזיות הקונצנזוס ב-1.64 מיליון דולר. ההנהלה גם אישררה מחדש את תחזית ההכנסות שלה לשנת 2026 המלאה, בטווח של 225 עד 260 מיליון דולר, לעומת ציפיות אנליסטים לכ-232.8 מיליון דולר.

המשקיע דיוויד יגיילסקי סבור שסיפור הצמיחה של החברה נראה פחות משכנע כשמכניסים את הרכישות לתמונה. יגיילסקי מזהיר ש״דרך קלה עבור חברה להרחיב את השורה העליונה שלה היא לרכוש עסקים אחרים״, והוא טוען ש״מה שבסופו של דבר הכי חשוב למשקיעי צמיחה הוא עד כמה העסק צומח באופן אורגני, לא רק בגלל רכישות״.

לפי יגיילסקי, פעילות הרכישות של SoundHound AI Class A הקשתה על המשקיעים להעריך את התנופה האמיתית של החברה. הוא מציין ש״הרכישות טשטשו את תמונת סיפור הצמיחה של SoundHound AI״, משום שהן ניפחו את נתוני ההכנסות בדרכים שלא בהכרח משקפות את ההתרחבות הבסיסית האמיתית של החברה.

למרות שהחברה הציגה צמיחת הכנסות חזקה בשנים האחרונות, יגיילסקי אומר ש״שיעור הצמיחה הרבעוני בפועל שלה השתנה בצורה משמעותית מרבעון לרבעון״. זה עלול לעורר חשש לגבי עקביות וביצוע לטווח ארוך.

גם הרווחיות עדיין מהווה דאגה משמעותית בעיני יגיילסקי. הוא טוען ש״הרווחיות… נשארת חמקמקה עבור SoundHound AI״, ומוסיף שרכישה מתמשכת של חברות ״מוסיפה עלויות ומורכבויות לאורך הדרך״, מה שמקשה על החברה לשפר את מצבה הפיננסי בזמן הקרוב.

לדברי יגיילסקי, משקיעים היום רוצים מחברות AI יותר מאשר רק צמיחת הכנסות, במיוחד אחרי שההתלהבות הספקולטיבית סביב הסקטור נרגעה השנה.

למרות שיגיילסקי לא פוסל לגמרי את הפוטנציאל ארוך הטווח של החברה, הוא נשאר זהיר לגבי תחזית המניה בטווח הקצר.

״אין שום דחיפות לקנות את המניה, וגישה של לחכות ולראות לגבי SoundHound AI עשויה להיות מתאימה״, סיכם יגיילסקי. (כדי לצפות ברקורד של יגיילסקי, לחצו כאן)

בעוד יגיילסקי מעדיף בינתיים להישאר על הגדר, וול סטריט לא איבדה אמון במניית SOUN. המניה עדיין נושאת דירוג קונצנזוס של קנייה חזקה (קנייה חזקה) המבוסס על 6 סקירות אנליסטים אחרונות, כש-5 ממליצים על קנייה ורק אחד נשאר על הגדר. האנליסטים צופים כיום שהמניה תטפס למחיר יעד ממוצע של 14 דולר במהלך השנה הקרובה, מה שמגלם אפסייד פוטנציאלי של כ-45% לעומת מחיר הסגירה של יום חמישי. (ראו תחזית המניה SOUN)

כתב ויתור: הדעות המובעות במאמר זה הן של המשקיע המוצג בלבד. התוכן מיועד לשמש למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.