אופנהיימר צופה זינוק של עד כ־560% בשתי מניות בדירוג 'קנייה חזקה'

- אופנהיימר מדגיש שתי מניות בדירוג קונצנזוס של 'קנייה חזקה': פרוקיו.אר תרפיוטיקס, עם פוטנציאל אפסייד מוערך של כ־560% על בסיס פלטפורמת עריכת ה־RNA שלה וקטליזטור קליני מרכזי ב־2026, ושותפות אסטרטגית עם אלי לילי.

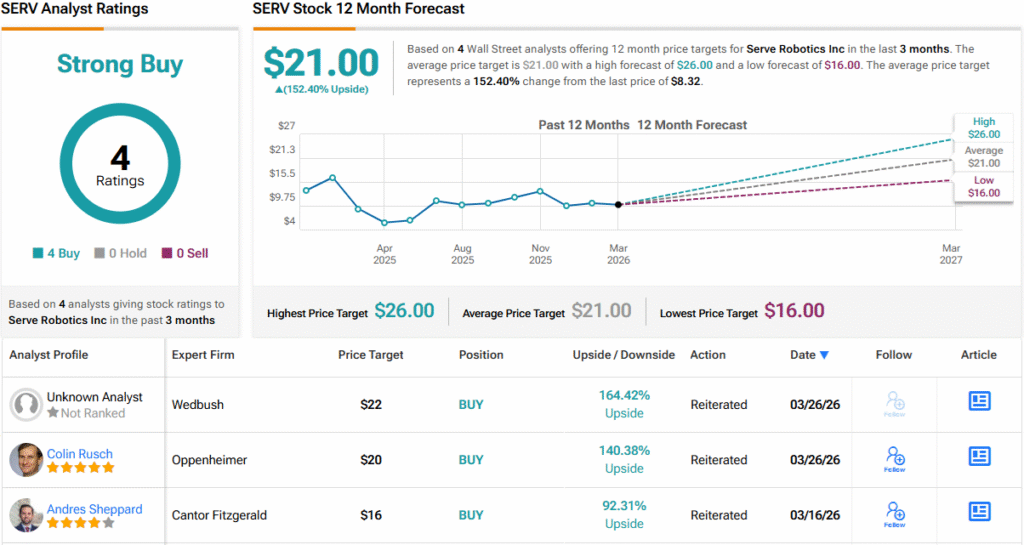

- Serve Robotics בונה פלטפורמת רובוטים אוטונומית למשלוחים ולשירותי בריאות, מציגה צמיחת הכנסות חדה, צי רובוטים הגדול בארה"ב ושיעור הצלחה במשלוחים של 99.8%, כאשר אופנהיימר מעניק לה דירוג 'קנייה' עם פוטנציאל אפסייד של 140%–152%.

מניות ארה"ב נחלשו ביום שישי, כאשר מדד S&P 500 ירד ב־1.67%, בעוד המשקיעים הפכו זהירים יותר על רקע עלייה במתיחות הגיאופוליטית הקשורה לעימות המתמשך מול איראן והאפשרות שמחירי נפט גבוהים יותר ישמרו את האינפלציה ברמות גבוהות.

עם זאת, תקופות של חוסר ודאות ותיקונים בשוק גם יוצרות הזדמנויות לקנות מניות בשוויים אטרקטיביים יותר. זו גם הגישה של אסטרטג ההשקעות הראשי של אופנהיימר, ג'ון סטולצפוס, שרואה מקום לאופטימיות למרות התנודתיות האחרונה.

"אנחנו עדיין חיוביים לגבי התחזית שלנו לשווקים ב־2026 והסיכויים לצמיחה כלכלית קדימה, שכן לדעתנו היסודות עדיין עמידים ובמצב טוב, בתמיכת מדיניות מוניטרית אחראית בארה"ב ובאזורים נוספים בעולם. כמשקיעים עם יעדים בינוניים וארוכי טווח, אנחנו נשארים ממוקדים באות ולא ברעש, תוך שלא מתעלמים מהאחרון בתקופת מעבר המונעת על ידי מדיניות מוניטרית, יסודות כלכליים ותאגידיים, מדיניות פיסקאלית, סיכון גיאופוליטי וחדשנות מכרעת... ההיסטוריה מרמזת שהזדמנות יכולה בהחלט להימצא קרוב לסיכון, בתוך התנודתיות והשינויים היומיומיים המשתקפים בשווקים," ציין סטולצפוס.

האנליסטים של אופנהיימר נשענים על אותה תפיסה, ומצביעים על שתי מניות עם פוטנציאל עליות חד – אחת מהן עשויה לזנק כמעט 560% בחודשים הקרובים.

הגישה החיובית הזו מקבלת תמיכה רחבה בוול סטריט. לפי TipRanks, שתי המניות נהנות מדירוג קונצנזוס של 'קנייה חזקה'. בואו נבחן אותן יותר לעומק ונבין מה הופך אותן לכל כך אטרקטיביות.

פרוקיו.אר תרפיוטיקס (PRQR)

אחת החברות שאופנהיימר רואה בהן הזדמנות עם אפסייד משמעותי היא פרוקיו.אר תרפיוטיקס, ביוטק בשלב קליני שמפתחת טיפולים מבוססי RNA למחלות גנטיות. צבר המוצרים של החברה נשען על Axiomer, פלטפורמת עריכת RNA קניינית ומתקדמת, המיועדת לבצע שינויים מדויקים וממוקדים ברמת ה־RNA.

ל־RNA יש תפקיד יסודי בייצור חלבונים, והוא מסייע להבטיח שתאי הגוף יתפקדו כראוי. כאשר ה־RNA משתבש, זה יכול להפריע לייצור החלבון ולהוביל למחלה. הגישה של פרוקיו.אר תרפיוטיקס מכוונת לטפל בכך ישירות, באמצעות עריכת ה־RNA בתוך התא, תיקון או התאמת רצפים מסוימים כדי להחזיר את התפקוד התקין.

הגישה הזו מיושמת כיום ב־AX-0810, התוכנית המובילה של החברה. המועמד לטיפול מיועד לערוך RNA הקשור ל־NTCP, חלבון נשא בכבד שמשחק תפקיד מרכזי בוויסות חומצות המרה. באמצעות הפחתת הפעילות של NTCP, פרוקיו.אר תרפיוטיקס שואפת להוריד את רמות חומצות המרה בכבד, מה שעשוי לטפל בביולוגיה הבסיסית של מחלות כבד כולסטטיות, כולל מצבים כמו כולנגיטיס טרשתית ראשונית (PSC) ואטרזיה של דרכי המרה (BA), שבהם אפשרויות הטיפול עדיין מוגבלות.

על רקע זה, אבן הדרך המרכזית הבאה מתקרבת במחצית הראשונה של 2026, כשהחברה מצפה לדווח על נתוני מעורבות מטרה מהניסוי המתמשך שלב 1 במינון של AX-0810. הדיווח הזה נועד להראות אם הטיפול אכן נקשר למטרה הביולוגית שלו בבני אדם.

הנתונים המוקדמים היו מעודדים. בעדכון הראשוני שלה דיווחה פרוקיו.אר תרפיוטיקס כי AX-0810 לא הראה אותות בטיחות לאחר ארבעה שבועות של מתן, ללא תופעות לוואי חמורות או חריגות קליניות משמעותיות. בנוסף, פרופיל הפרמקוקינטיקה היה עקבי עם הציפיות הפרה-קליניות, מה שמרמז שהטיפול מתנהג בגוף כפי שתוכנן.

מעבר לתוכנית המובילה, פרוקיו.אר תרפיוטיקס מרחיבה גם את היקף הפלטפורמה Axiomer למטרות גנטיות נוספות. החברה מקדמת את AX-2402, שמטרתו טיפול בתסמונת רט דרך המוטציה MECP2 R270X, ואת AX-2911, שמתמקד במוטציית PNPLA3 הקשורה ל־MASH (דלקת כבד שומני מטבולית), על בסיס נתונים פרה-קליניים חזקים. פרוקיו.אר תרפיוטיקס מצפה לקדם את AX-2402 לניסוי ראשון בבני אדם במחצית הראשונה של 2027, בעוד ניתוח פרה-קליני נוסף ל־AX-2911 צפוי ב־2026.

בנוסף, פרוקיו.אר תרפיוטיקס ממשיכה לבצע את שיתוף הפעולה האסטרטגי שלה עם ענקית הבריאות אלי לילי, המתמקד בשימוש בפלטפורמת Axiomer כדי לגלות ולפתח טיפולי עריכת RNA למגוון מטרות גנטיות מוגדרות, בעיקר בכבד ובמערכת העצבים המרכזית. שיתוף הפעולה הניב לחברה תשלומי אבני דרך של 4.5 מיליון דולר ב־2025, הקשורים להישגים בפיתוח בתוכניות המשותפות. קדימה, צפוי שהשותפות תמשיך להניע התקדמות בפיתוח, תפתח תשלומים נוספים ותיצור הזדמנויות להרחבה ככל שהתוכניות יתקרבו לשלב הקליני.

עם קטליזטור מרכזי שמתקרב, האנליסט של אופנהיימר, קוסטס ביליואוריס, רואה במחיר המניה של 1.37 דולר נקודת כניסה אטרקטיבית.

“אנחנו רואים הרבה מה לאהוב במניית PRQR על בסיס פידבק חיובי ממומחי KOL (Key Opinion Leaders) לקראת נתוני מעורבות המטרה במחצית הראשונה של 2026 עבור AX-0810... קטליזטור מרכזי שיכול לסייע באיפוס הערכת השווי של PRQR עם תנועה פוטנציאלית של 50–100% ואף יותר. נתונים פרה-קליניים חזקים תומכים בפלטפורמת עריכת ה־RNA של החברה, וה־KOL שלנו ציין שהגישה הייחודית של פרוקיו.אר תרפיוטיקס יכולה לתת מענה לצורך בלתי ממומש מהותי בקרב כ־100 אלף מטופלים ללא טיפולים זמינים בכולנגיטיס טרשתית ראשונית ובאטרזיה של דרכי המרה. הערכת השווי של PRQR כמעט ואינה נותנת קרדיט ל־AX-0810 לפני נתוני מעורבות המטרה, שיכולים להיות אירוע הפחתת סיכון מרכזי בדרך להזדמנות מסחרית של מיליארדי דולרים ללא תחרות (ה־KOL מעריך חדירה לשוק של כ־25–30%, שעשויה לתרגם לשיא מכירות של כ־7.5–9 מיליארד דולר). בנוסף, השותפות עם LLY מספקת הוכחת תוקף לפלטפורמה, בעוד צבר המוצרים מהווה אופציית קול," כתב ביליואוריס.

בסיכום, ביליואוריס מעניק ל־PRQR דירוג תשואת יתר (כלומר, קנייה) עם מחיר יעד של 9 דולר, שמשקף אפסייד מרשים של כ־560% מהרמות הנוכחיות. (לצפייה ברקורד של ביליואוריס, לחצו כאן)

וול סטריט הרחבה מחזיקה בדעה דומה. ל־PRQR יש דירוג קונצנזוס של קנייה חזקה המבוסס על 5 המלצות חיוביות פה אחד ב־3 החודשים האחרונים. עם מחיר יעד ממוצע של 8.20 דולר, המניה עשויה לזנק בכ־500% במהלך השנה הקרובה. (ראו תחזית מניית PRQR)

Serve Robotics (SERV)

הבא בתור היא Serve Robotics, חברת טכנולוגיה שהופרדה מאובר טכנולוג'יס בשנת 2021 ומאז פועלת בנישה של משלוחי אוכל רובוטיים. Serve מפתחת יישום מעשי שמשלב בינה מלאכותית ורובוטיקה באמצעות מערכות משלוח אוטונומיות. יחידות המשלוח שלה קומפקטיות, ומיועדות לספק משלוחי אוכל עירוניים מהירים ויעילים. בשנים האחרונות הקימה Serve שותפויות עם שמות גדולים, בהם DoorDash, 7-Eleven, אנבידיה ו־Uber Eats.

הפתרון של Serve בנוי סביב רובוט משלוחים קטן, חסכוני, על גלגלים, שפותח כדי לנווט בקלות במדרכות עירוניות. כל יחידה בגודל דומה לעגלת סופרמרקט סטנדרטית, ויכולה לשאת עד ארבע פיצות בקוטר 16 אינץ', מה שמתאים במיוחד להזמנות אוכל בתדירות גבוהה. הרובוטים מונעים בסוללה, ומתוכננים לשליחויות עירוניות אוטונומיות בצורה יעילה, עם טווח פעולה מורחב וקיבולת מטען קומפקטית. לפי החברה, הצי פועל ברמת אוטונומיה 4, מה שמאפשר לרובוטים לנוע באזורים ממופים מראש באופן עצמאי, ללא צורך בהתערבות אנושית.

בדצמבר בשנה שעברה הודיעה Serve שהגיעה ליעד שלה לשנת 2025 – הצבה של 2,000 רובוטי משלוח בפריסה מלאה. זה הופך את הצי של Serve לצי הגדול ביותר של רובוטי משלוחים על מדרכות בארה"ב. הרובוטים פועלים באזורים עירוניים ברחבי ארה"ב: לוס אנג'לס, אטלנטה, דאלאס-פורט וורת', מיאמי, פורט לודרדייל (פלורידה), שיקגו ואלכסנדריה (וירג'יניה).

החברה גם מביטה מעבר לעולם משלוחי האוכל. בינואר הודיעה Serve על הסכם לרכישת Diligent Robotics, שבונה עוזרים רובוטיים מבוססי בינה מלאכותית לבתי חולים. העסקה, בהיקף של כ־29 מיליון דולר במניות וכוללת תשלומים תלויי אבני דרך, נסגרה לקראת סוף החודש. מאז, הצוות המאוחד עובד על שילוב מערכות ה־AI של שתי החברות, מהלך שעשוי להרחיב את נוכחותה של Serve לתחומים חדשים, במקביל לחיזוק תשתית הטכנולוגיה הבסיסית שלה.

Serve עדיין נמצאת בשלב הכנסות מוקדם. בדוח הפיננסי האחרון שלה, לרבעון הרביעי של 2025, החברה דיווחה על הכנסות של 882 אלף דולר. נתון זה היה גבוה ב־116,500 דולר מתחזיות השוק, והיווה צמיחה שנתית של 400%. Serve פועלת בהפסד נקי, כמו חברות טכנולוגיה רבות בשלב מוקדם, והפסד ה־EPS המתואם (Non-GAAP) שלה, בגובה 34 סנט למניה, היה טוב ב־10 סנט מהתחזית. Serve דיווחה על 260 מיליון דולר במזומן ונכסים נזילים נכון ל־31 בדצמבר האחרון.

ההתקדמות הזו משכה את תשומת לבו של אנליסט אופנהיימר קולין רוש, שרואה פלטפורמה שמתחילה להתגבש.

"לדעתנו, החברה מראה התקדמות ברורה בבניית פלטפורמת רובוטים אוטונומית עם מספר מקורות הכנסה. אנחנו מציינים ש־SERV לא רק מגדילה את שירותי המשלוח שלה, אלא גם התחילה למנף מסחור של מאגרי נתונים, טכנולוגיית תקשורת וגידול מהיר מהצפוי בהכנסות מפרסום. אנחנו מאמינים שהיכולת שלה לתכנן רובוטים למחזורי עבודה בסביבה אנושית, בלי צורך להתאים טכנית את הסביבה ועם מינימום הדרכה למשתמש, היא ייחודית, ושהחברה מאיצה את מחזורי הלמידה שלה ככל שהצי הפרוס גדל. אנחנו מציינים ששיעור ההצלחה במשלוחים של 99.8% גבוה משמעותית מהממוצע, ושהחברה ממשיכה להתקדם בהפחתת זמני המשלוח ובהגדלת שיעורי הניצול מהמבט של משלוחים ליום," כתב רוש.

בהתאם לכך, רוש מעניק למניית SERV דירוג תשואת יתר (כלומר, קנייה), יחד עם מחיר יעד של 20 דולר, שמרמז על פוטנציאל אפסייד של 140% בשנה הקרובה. (לצפייה ברקורד של רוש, לחצו כאן)

זו עוד מניה עם דירוג קונצנזוס של קנייה חזקה פה אחד, הפעם על בסיס 4 סקירות אנליסטים חיוביות אחרונות. המניה נסחרת סביב 8.32 דולר, ומחיר היעד הממוצע שלה, 21 דולר, מצביע על אפסייד של 152% עד לזמן הזה בשנה הבאה. (ראו תחזית מניית SERV)

כתב ויתור: הדעות המובעות במאמר זה שייכות אך ורק לאנליסטים המוצגים בו. התוכן מיועד למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.