אברקור ואופנהיימר מעלים את מחיר היעד למניית Oracle (ORCL) לקראת דוחות הרבעון הרביעי; כך הם מסבירים

- אברקור ואופנהיימר העלו את מחירי היעד למניית אורקל ושמרו על דירוג קנייה, תוך ציפייה להאצה חזקה בצמיחת עסקי הענן וה-OCI, עלייה נוספת ב-RPO ופיצוי על עלויות תשתיות ה-AI באמצעות קיצוץ כוח אדם.

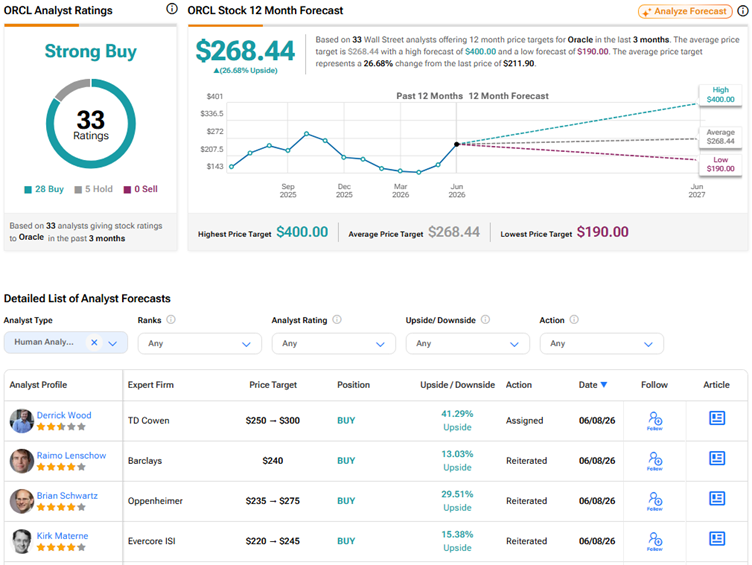

- וול סטריט מצפה לצמיחה דו-ספרתית ברווח למניה ובהכנסות ברבעון הרביעי, כאשר הקונצנזוס על המניה הוא קנייה חזקה עם מחיר יעד ממוצע המרמז על פוטנציאל עלייה של 27%, על רקע ביקוש חזק לפתרונות תוכנה ותשתית של אורקל ותחזיות חיוביות ל-OCI לשנים הקרובות.

משקיעים ממתינים בדריכות לדוחות הרבעון הרביעי הפיסקלי של ספקית תשתיות ענן ותוכנות לארגונים אורקל (ORCL), המתוכננים ליום רביעי, 10 ביוני. בשבוע שעבר, כמה אנליסטים העלו את מחירי היעד למניית ORCL, כשהם מציינים את החוזקה בעסקי Oracle Cloud Infrastructure (OCI) של החברה. ביום שני, אנליסט אברקור קירק מטרן העלה את מחיר היעד למניית ORCL ל-245 דולר מ-220 דולר והותיר דירוג קנייה. האנליסט מצפה ל"האצה מתמשכת ב-OCI ולעמידות בעסקי הענן שלה (אפליקציות + תשתיות)". בנוסף, אנליסט אופנהיימר בריאן שוורץ חזר על דירוג קנייה למניית ORCL והעלה את מחיר היעד שלו ל-275 דולר מ-235 דולר.

בינתיים, וול סטריט מצפה ש-אורקל תדווח על רווח למניה (EPS) של 1.96 דולר, המשקף צמיחה של 15.3% משנה לשנה. ההכנסות צפויות לעלות ב-20% לרמה של 19.1 מיליארד דולר. עדיין קיימות חששות לגבי רמת החוב של אורקל למימון הקמת מרכזי נתונים ולגבי התלות שלה ב-OpenAI.

האנליסט של אברקור חיובי לגבי דוחות Q4 של ORCL

מטרן מצפה שאורקל תדווח על הכנסות לרבעון הרביעי של שנת הכספים 2026 (Q4 FY26) בהיקף 19 מיליארד דולר ורווח למניה של 1.95 דולר. בנוסף, האנליסט בדירוג 4 כוכבים מצפה ש-OCI תציג צמיחת הכנסות של 89%, המשקפת האצה לעומת כ-84% ברבעון השלישי הפיסקלי. לאחר הזינוק של 325% משנה לשנה ב-התחייבויות הביצוע הנותרות (RPO) של Q3 FY26 לרמה של 553 מיליארד דולר, מטרן מצפה שה-RPO ימשיך לעלות, בזמן שחברות גדולות וממשלות רואות באורקל שותף אסטרטגי לענן ול-AI.

בנוסף, מטרן מצפה שקיצוץ כוח האדם שאורקל הודיעה עליו לאחרונה יאזן את העלייה בעלות המכר, הנובעת מהרחבת תשתיות ה-AI. במקביל, האנליסט אינו מצפה שאורקל תודיע על שינוי משמעותי בתחזית ההכנסות הקודמת שלה לשנת הכספים 2027 (FY27) בהיקף של כ-90 מיליארד דולר, מאחר שזו תהיה שיחת המשקיעים הראשונה של סמנכ"לית הכספים החדשה, הילרי מקסון.

בסך הכול, מטרן מצפה שהחברה תספק תוצאות "נקיות" לרבעון הרביעי של FY26, תציג האצה בהכנסות לתוך FY27 ו-FY28, ותספק שקיפות לגבי גיוס ההון באמצעות הון מניות שפורסם בעבר, ובכך תיצור "אירוע ניקוי" עבור מניית ORCL לקראת הקיץ.

מה מצפה אנליסט אופנהיימר

שוורץ ממשיך לראות באורקל את המניה המועדפת ביותר של אופנהיימר לשנת 2026. הוא מצפה שהחברה תציג תוצאות "חיוביות" ברבעון הרביעי הפיסקלי, שנחשב עונתית לרבעון חזק. הוא ציין שחברות תוכנה ארגוניות הנכללות בסיקור שלו הציגו תוצאות חזקות בעונת הדוחות האחרונה, על רקע ביקוש בריא.

האנליסט בדירוג 4 כוכבים הוסיף שהשותפות הגדולות ביותר של אורקל דיווחו על הוצאות הון (Capex) חזקות, שלדבריו משקפות ביקוש גבוה מהצפוי ל-IT עבור תוכנות המחשוב והאינטגרציה (compute and infrastructure software) של החברה. בנוסף, ניתוח הרגרסיה הייחודי של שוורץ לצמיחה של OCI ברבעון הרביעי של FY26 מצביע על פוטנציאל לעלייה של 180 מיליון דולר (100 נקודות בסיס) מעל התחזית, 400 נקודות בסיס מעל הערכת הקונצנזוס, ואפשרות לתחזית גבוהה יותר ל-OCI בשנת הכספים 2027.

האם אורקל היא מניה טובה לקנייה?

עם 28 המלצות קנייה וחמש המלצות החזק, לוול סטריט יש דירוג קונצנזוס של קנייה חזקה למניית אורקל. מחיר היעד הממוצע למניית ORCL עומד על 268.44 דולר ומרמז על פוטנציאל עלייה של 27%. מניית ORCL עלתה ב-9% מתחילת השנה (נכון למועד כתיבת שורות אלו).