מארוול לפני הדוחות: מניית MRVL זינקה 131% מתחילת השנה כשהביקוש ל-AI ניצב מול המבחן הגדול ביותר עד כה

- מארוול טכנולוג'י גרופ נהנית ממומנטום חזק הודות לביקוש גובר לשבבי AI למרכזי נתונים: הכנסות החברה לשנת 2026 הפיסקלית עלו ב-42% ל-8.195 מיליארד דולר, הכנסות מרכזי הנתונים זינקו בכ-46% ליותר מ-6 מיליארד דולר, והחברה צופה המשך צמיחה משמעותית בהכנסות וברווח למניה בשנים הפיסקליות 2027–2028.

- למרות דירוג קנייה חזקה מרוב האנליסטים, מניית MRVL זינקה ב-131% מתחילת השנה ונסחרת מעל מחיר היעד הממוצע, כך שחלק גדול מהחדשות הטובות כבר מתומחר; הדוח הקרוב יהווה מבחן מרכזי ליכולת של מארוול להציג תוצאות חזקות ותחזית ברורה כדי להצדיק את רמת המחיר הנוכחית ולהמשך הראלי.

מארוול טכנולוג'י גרופ (MRVL) היא חברת שבבים שמעצבת מוצרים למרכזי נתונים, רשתות ושבבים מותאמים עבור מערכות AI, ענן וטלקום. המניה רשמה מהלך עליות משמעותי לפני דוח הרווחים הבא שלה, שמתוכנן ליום רביעי, 27 במאי, לאחר סגירת המסחר.

המניה זינקה ב-2026, ועלתה ב-131.31% מתחילת השנה. הזינוק מונע בעיקר על ידי ביקוש חזק לשבבי מרכזי נתונים ל-AI, תחזית חיובית, ועלייה באמון בסיפור הצמיחה של מארוול בשבבים מותאמים ובמוצרי אינטרקונקט.

עם זאת, התמונה לקראת הדוח אינה פשוטה. וול סטריט ממשיכה להיות חיובית, אבל המניה נסחרת כעת מעל מחיר היעד הממוצע של האנליסטים.

בדוח הקרוב, אנליסטים מצפים לרווח למניה של 0.79 דולר לרבעון הפיסקלי הראשון של 2027. זאת בהשוואה ל-0.62 דולר באותו רבעון בשנה שעברה.

בינתיים, מניית MRVL המשיכה את הראלי שלה ביום שישי, כשעלתה כמעט 3% וסגרה במחיר של 196.33 דולר.

הביקוש ל-AI הוא מנוע הצמיחה המרכזי

שיחת המשקיעים האחרונה של מארוול נתנה למשקיעים הרבה סיבות לאופטימיות. החברה דיווחה על הכנסות רבעוניות שיא של 2.219 מיליארד דולר, עלייה של 22% לעומת השנה הקודמת. ההכנסות הפיסקליות לשנת 2026 הגיעו ל-8.195 מיליארד דולר, עלייה של 42%.

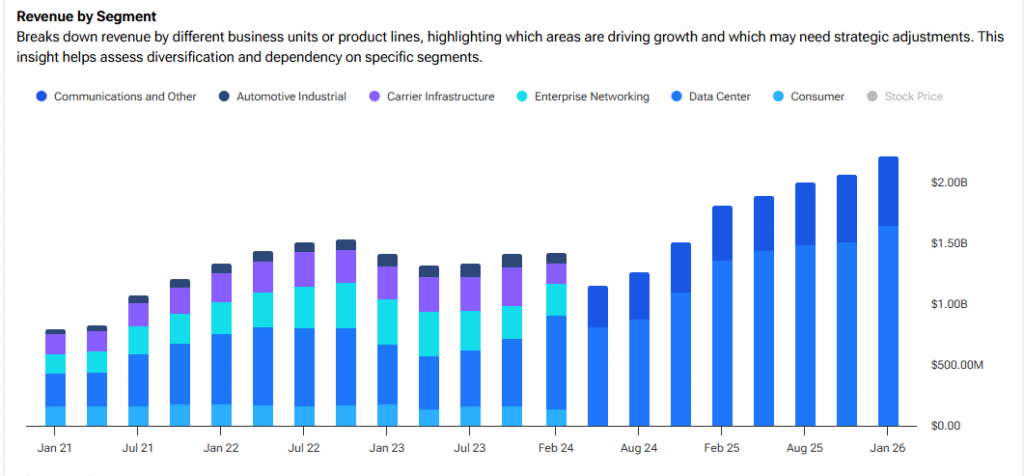

חשוב מכך, פעילות מרכזי הנתונים ממשיכה להוביל את הסיפור. הכנסות מרכזי הנתונים עברו את רף 6 מיליארד הדולר בשנת 2026 הפיסקלית, עלייה של 46% לעומת השנה הקודמת. ברבעון הרביעי, הכנסות מרכזי הנתונים הגיעו ל-1.65 מיליארד דולר, עלייה של 21% משנה לשנה.

הנהלת החברה נתנה גם תחזית חזקה. לרבעון הפיסקלי הראשון של 2027, מארוול צופה הכנסות של 2.4 מיליארד דולר, פלוס מינוס 5%, מה שמרמז על צמיחה של כ-27% לעומת השנה הקודמת, בנקודת האמצע. החברה גם מצפה שההכנסות לשנת 2027 הפיסקלית יתקרבו ל-11 מיליארד דולר, בעזרת צמיחה של כ-40% בהכנסות מרכזי הנתונים.

להמשך הדרך, ההנהלה אמרה שההכנסות לשנת 2028 הפיסקלית יכולות להגיע לכ-15 מיליארד דולר. היא גם ציינה שרווח למניה (EPS) Non-GAAP יכול להיות "מעל 5 דולר באופן ברור".

תחזית זו נשענת על ביקוש לציוד AI למרכזי נתונים, שבבים מותאמים, ומוצרי אינטרקונקט במהירות גבוהה. מארוול גם פעלה לחיזוק מעמדה בתחום ה-AI דרך רכישת Celestial AI ו-XConn.

עם זאת, קיימים סיכונים. המלאי וההון החוזר עולים, העלויות מטפסות בעקבות העסקאות האחרונות, והביקוש עדיין תלוי במידה רבה בלקוחות ענן גדולים. בנוסף, חלק מהיתרונות של העסקאות צפויים לבוא לידי ביטוי באופן משמעותי רק בשנת 2028 הפיסקלית.

בסך הכול, מארוול נכנסת לפרסום הדוח עם מומנטום עסקי חזק ותמיכה משמעותית מצד אנליסטים. אבל לאחר זינוק של 131% מתחילת השנה, הציפיות גבוהות. הדוח השבוע יצטרך להראות שסיפור הצמיחה ב-AI עדיין רחוק ממיצוי.

האם מניית MRVL היא קנייה חזקה?

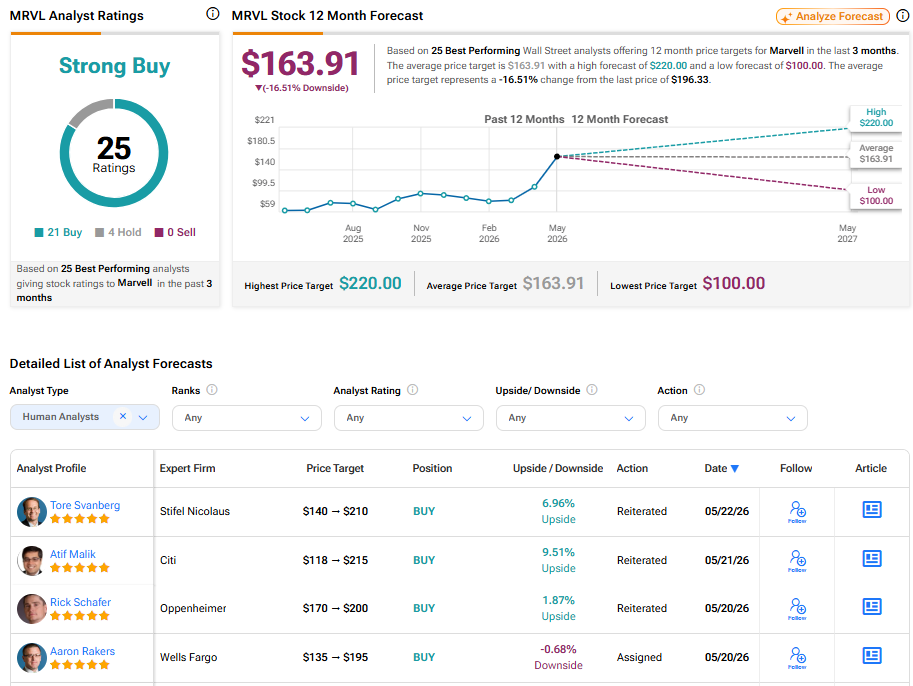

במעבר לוול סטריט, למארוול יש דירוג קנייה חזקה, המבוסס על 25 דירוגים של אנליסטים מובילים. מתוך אלה, 21 אנליסטים מעניקים למניה דירוג קנייה, בעוד ארבעה מעניקים דירוג החזק. אין דירוגי מכירה. מחיר היעד הממוצע למניית MRVL הוא 163.91 דולר, מה שמרמז על downside של כ-16.5% מהמחיר הנוכחי.

עם זאת, מחיר היעד הגבוה הוא 220 דולר, בעוד מחיר היעד הנמוך הוא 100 דולר. הפער הזה מדגיש את הנקודה המרכזית לקראת הדוח. האנליסטים אוהבים את העסק, אבל המניה כבר גילמה חלק גדול מהחדשות הטובות. כתוצאה מכך, מארוול עשויה להידרש לספק תוצאות חזקות ותחזית ברורה כדי שהראלי יימשך.