קוינבייס (COIN) עם סיפור קריפטו חזק. ההחמצה ברבעון הראשון משאירה אותי שלילי

- קוינבייס בונה אקוסיסטם קריפטו חזק עם הצלחה ב-Base, נגזרים ושווקי חיזוי, אך פעילות המסחר הראשית נחלשת והחברה פספסה בחדות את ציפיות וול סטריט בהכנסות וברווחיות, תוך ירידה בהכנסות ונפח המסחר.

- למרות דירוג קונצנזוס של קנייה מתונה ותמחור גבוה המבוסס על תזרים מזומנים חופשי צפוי, הכותב רואה בקוינבייס מלכודת תמחור בשל תזרים חלש בפועל, תגמול מניות בהיקף גדול המדלל משקיעים ופיטורי ענק, ומעדיף חשיפה ישירה לביטקוין על פני מניית COIN.

קוינבייס גלובל (COIN) ממשיכה לבנות מערכת אקוסיסטם בקריפטו שנהיית יותר ויותר שאפתנית, אבל אני שלילי אחרי ההחמצה ברבעון הראשון. הדוח מ-7 במאי נתן הרבה נקודות שיחה אסטרטגיות – מ-Base דרך נגזרים ועד שווקי חיזוי – אבל המספרים בפועל הפכו את הסיפור להרבה יותר קשה להגנה. הפער הזה קריטי, כי חברת בורסת הקריפטו עדיין מתומחרת כאילו ההתקדמות שלה במערכת האקוסיסטם יכולה בקלות לפצות על פעילות מסחר חלשה יותר, הכנסות טרנזקציות מתכווצות, ושורת רווח תחתונה הרבה יותר בעייתית.

מבחינתי, הרבעון חיזק את הדאגה הגוברת לגבי סיפור שממשיך להשתפר מהר יותר מהתוצאות הפיננסיות בפועל. זו הסיבה שאני שלילי על מניית קוינבייס.

החלקים המבריקים: נתח שוק והרנסנס של Base

צריך לתת קרדיט כשמגיע – בריאן ארמסטרונג והצוות בנו מערכת אקוסיסטם מרשימה, שהלכה הרבה מעבר לקנייה ומכירה של טוקנים. בתוצאות הרבעון הראשון שדווחו אתמול, קוינבייס הגיעה לשיא כל הזמנים חדש בנתח השוק שלה בנפח מסחר בקריפטו, שעומד כעת על 8.6%. המשקיעים בבירור התלהבו מהמהלך ל"בורסת הכל". גם עסקי הנגזרים סוף סוף מתפקדים היטב, כשהכנסות הנגזרים לקמעונאות בלבד עוברות רמה שנתית של 200 מיליון דולר.

עוד יותר מרשימה היא הזרוע של שווקי החיזוי, שהגיעה ל-100 מיליון דולר בהכנסה שנתית בקצב ריצה (annualized) בשני החודשים המלאים הראשונים, מה שהופך אותה לאחד המוצרים שהתרחבו הכי מהר בהיסטוריה של החברה.

אבל הכוכב האמיתי של המופע נשאר Base. ה-Layer-2 של קוינבייס הפך למפלצת, ומעבד 62% מדהימים מנפח העסקאות הגלובלי ב-stablecoin על גבי הבלוקצ'יין. כדי לתמוך בתזה החיובית, קוינבייס באמת הופכת למסילה המרכזית של ה"כלכלת הסוכנים" (agentic economy), שבה בינה מלאכותית (AI) מסיימת עסקאות ב-USDC דרך סוכנים. עם תחזית להכנסות ממנויים ושירותים בין 565 ל-645 מיליון דולר לרבעון השני, אני מבין למה קהל הצמיחה עדיין נשאר. הם רואים חברה שסיפקה 13 רבעונים רצופים של EBITDA מתואם חיובי – הישג שבעיקרון מראה שקוינבייס יכולה לשרוד בכל תנאי.

המציאות הקודרת: פיטורים ומלכודת הפרוקסי

למרות כמה נקודות חיוביות לגבי קוינבייס, החברה פספסה את ציפיות וול סטריט גם בשורה העליונה וגם בשורה התחתונה. ההכנסות הסתכמו ב-1.43 מיליארד דולר, החמצה משמעותית של 10%, בעוד השורה התחתונה הייתה מדממת. אנחנו מדברים על הפסד נקי של 394.1 מיליון דולר, מה שמביא לרווח למניה (EPS) של -1.49 דולר, בזמן שהאנליסטים ציפו לרווח של 0.29 דולר. זו החמצה ענקית, שאי אפשר להחליק אותה בתור "תנודתיות בשוק."

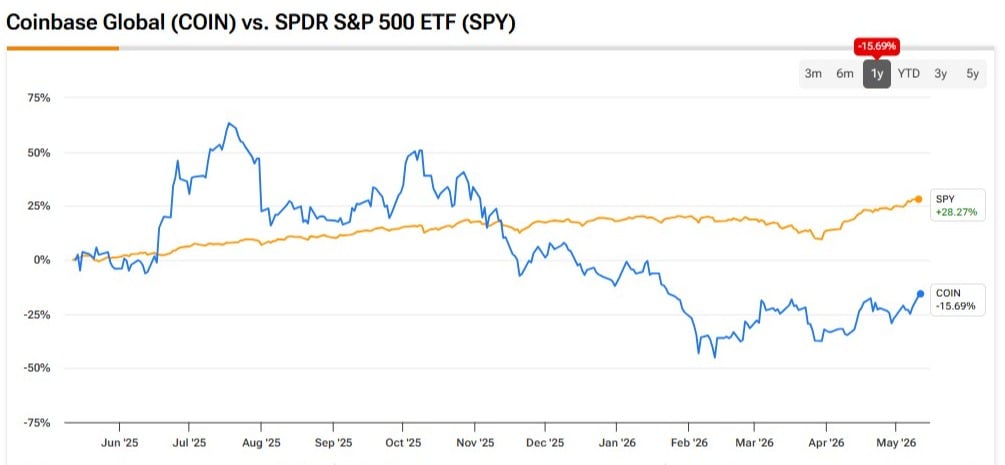

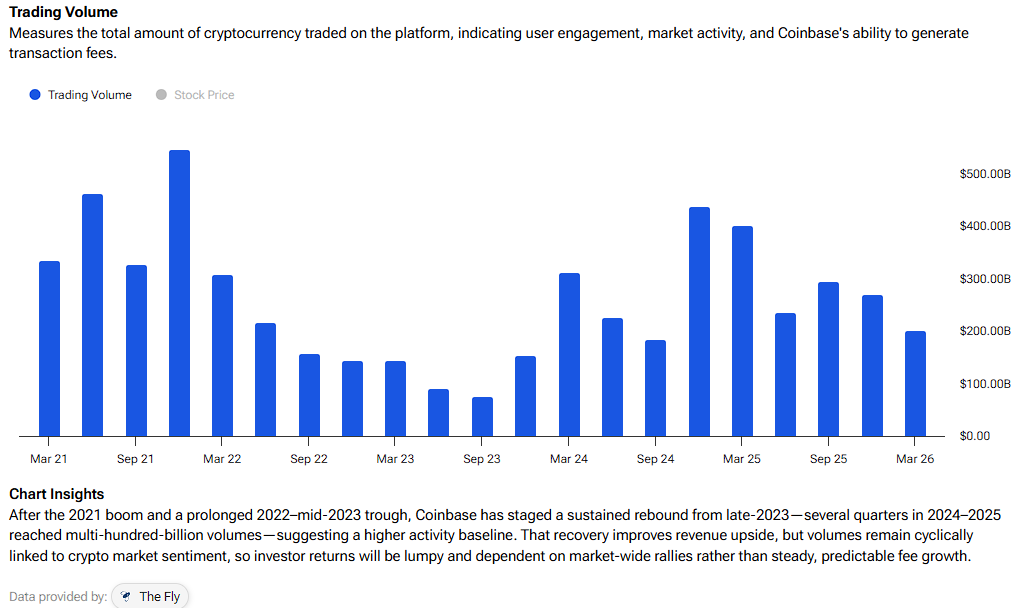

ההכנסות הכוללות ירדו ב-21% מרבעון לרבעון, ונפחי המסחר צנחו ב-23%. מתברר שגם אם יש לך את הטכנולוגיה הכי טובה בעולם, אם אנשים לא סוחרים – קוינבייס לא מרוויחה כסף.

מעבר לזה, קיבלנו לאחרונה את חדשות הפיטורים. קוינבייס אמרה שהיא מפטרת 700 עובדים, כלומר בערך 14% מהחברה. ההנהלה מנסה להציג את זה כחלק מהמעבר למודל תפעול "AI-native", אבל אני לא לגמרי קונה שזה כל הסיפור. מבחינתי, זה נראה הרבה יותר כמו מהלך קיצוץ עלויות שהם היו חייבים לעשות. נכון, להיות רזה יותר יכול להיות טוב בטווח הארוך, אבל קיצוצים בסדר גודל כזה בדרך כלל לא מגיעים בלי כאב אמיתי. נראה שקוינבייס נכנסת לתקופה ארוכה יותר של ארגון מחדש, וזה עלול להעיב על העסק לזמן מה.

בנוסף, מאחר שאני חיובי על ביטקוין (BTC-USD), אני פשוט לא ממש קונה את כל הטיעון ש-COIN היא פרוקסי לביטקוין או לקריפטו בכלל. הטיעון הזה הולך ונחלש מיום ליום. אם אתה רוצה חשיפה לביטקוין – פשוט תקנה ביטקוין. קוינבייס צריכה להתמודד עם רגולטורים, תחרות אכזרית וכל העלויות שמגיעות עם ניהול בורסה גדולה. לביטקוין אין את כל המטען הזה. אז למה לשלם פרמיה על המתווך, במיוחד כשאותו מתווך עדיין שורף מזומנים?

מלכודת התמחור

עכשיו, התמחור הוא המקום שבו מבחינתי קורס מקרה ההשקעה. קוינבייס נסחרת כיום בשווי שוק של בערך 52 מיליארד דולר, ויש עדיין אנשים שקוראים לה השקעת ערך. שימו לב שבזמן שתזרים המזומנים החופשי (Free Cash Flow – FCF) ברבעון הראשון היה טכנית חיובי, בסביבות 165 מיליון דולר, הוא חלש מאוד. אם מנרמלים את זה לשנה, מגיעים לכ-660 מיליון דולר, שזה רחוק מאוד מתחזית הקונצנזוס השנתית של 2 מיליארד דולר. למעשה, אני חושב שתחזית ה-2 מיליארד של וול סטריט מוגזמת לגמרי.

גם אם נותנים להם ליהנות מהספק ומניחים שהם מגיעים ל-1.95–2 מיליארד דולר, המניה נסחרת ביותר מ-24 פעמים על ה-FCF הצפוי. זה מכפיל חד מאוד לחברה שזה עתה פספסה הכנסות וחסרה צמיחה משמעותית.

אבל ה"רוצח השקט" האמיתי כאן הוא התגמול במניות (Stock-Based Compensation – SBC). ברבעון הראשון בלבד, SBC הייתה סכום עצום. השנה, כנראה שהוא יעלה על מיליארד דולר. החברה בעצם "מדפיסה" מניות כדי לשלם לעובדים שלה, ומדללת את בעלי המניות באופן בלתי פוסק מרבעון לרבעון. כשמוסיפים את ה-SBC חזרה לתזרים המזומנים, אפשר לראות למה ה-FCF ה"חיובי" נראה יותר כמו טריק מתמטי מאשר תוצאה עסקית בריאה.

האם COIN היא קנייה, מכירה או החזק?

וול סטריט נשארת יחסית אופטימית לגבי קוינבייס, עם דירוג קונצנזוס של קנייה מתונה, המבוסס על 19 המלצות קנייה, שלוש המלצות החזק ושתי המלצות מכירה. בנוסף, מחיר היעד הממוצע של COIN שעומד על 242.57 דולר מרמז על אפסייד של 11.99% ב-12 החודשים הבאים, למרות המצב המטריד של החברה, לדעת הכותב.

מחשבות אחרונות

לקוינבייס יש חלקים בסיפור שאני אוהב, אבל לא מספיק כדי לגרום לי לרצות להחזיק במניה במחיר הנוכחי. Base נותנת לחברה זווית טכנולוגית אמיתית, ועסקי הנגזרים נהיים מעניינים יותר. הבעיה היא שהעסק המרכזי עדיין קשור מאוד לפעילות מסחר בקריפטו, והרקע הזה נראה כאילו הוא שוב מתקרר.

כשמוסיפים לזה עוד החמצה בדוח ותדלול בלתי פוסק בגלל תגמול במניות, אני לא חושב שמאזן הסיכון/תשואה אטרקטיבי בתמחור הגבוה של היום. לעת עתה, אני נשאר מחוץ למשחק. אני מעדיף להחזיק ביטקוין ישירות מאשר לשלם למתווך.