הימס אנד הרס הלת' (HIMS) עומדת לפרסם את דוח הרווחים לרבעון הראשון – זה מה שהאנליסטים מצפים

- הימס אנד הרס הלת' צפויה לדווח על עלייה מתונה ברווח למניה ובהכנסות ברבעון הראשון של 2026, בעוד המניה מציגה תנודתיות בין עלייה חדה בחודש האחרון לירידה מתחילת השנה, על רקע לחצים רגולטוריים ותחרותיים בעסקי הירידה במשקל.

- אנליסטים בוול סטריט מחזיקים לרוב בדירוג קנייה מתונה למניית HIMS, עם מחירי יעד סביב 28–32 דולר; חלקם מזהים סיכונים רגולטוריים ומשפטיים, בעוד אחרים מדגישים את צמיחת בסיס המנויים והפוטנציאל לשיתופי פעולה עם חברות תרופות גדולות כמו אלי לילי ונובו נורדיסק.

חברת הימס אנד הרס הלת' (HIMS) תפרסם את דוח הרווחים לרבעון הראשון של 2026 ב-11 במאי. לחברת הטלה-רפואה יש מומנטום חיובי בתקופה האחרונה, כאשר מניית HIMS עלתה ביותר מ-30% בחודש האחרון. עם זאת, המניה עדיין בירידה של 21% מאז תחילת השנה, כאשר משקיעים שוקלים את הלחצים הרגולטוריים והתחרותיים הגוברים הקשורים לעסקי הירידה במשקל של החברה. הנה מה שאנליסטי וול סטריט צופים כעת למניה.

לשם הקשר, הימס אנד הרס הלת' מספקת מוצרי ושירותי בריאות נגישים, כולל תרופות מרשם, מוצרי וולנס וייעוץ רפואי אונליין. באופן כללי, האנליסטים מצפים ש-HIMS תציג רווח למניה של 0.03 דולר ברבעון הראשון, לעומת 0.02 דולר לפני שנה. במקביל, האנליסטים מצפים שההכנסות יצמחו ביותר מ-5% משנה לשנה ויגיעו ל-616.88 מיליון דולר.

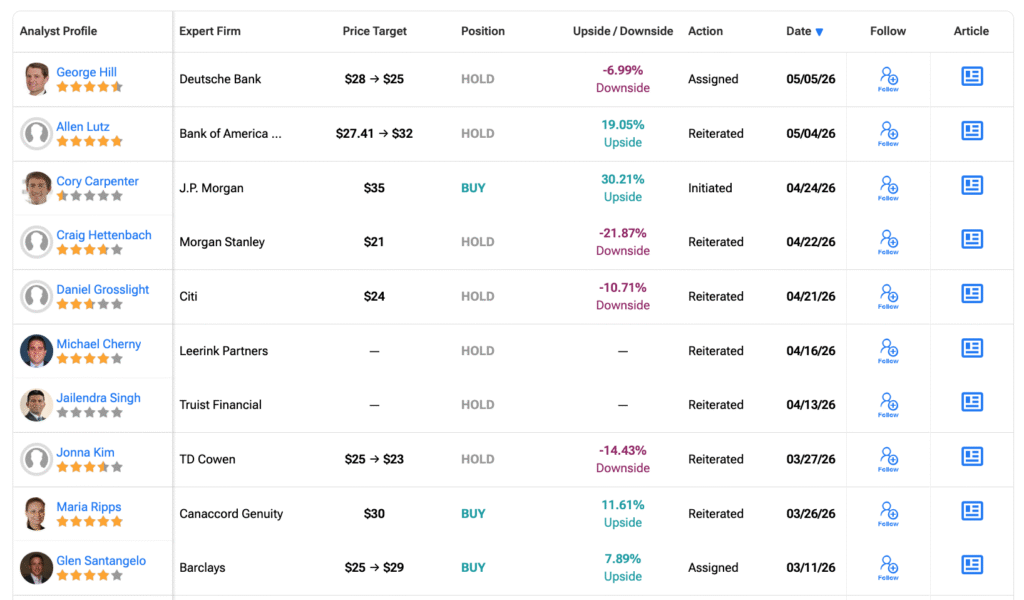

עדכוני האנליסטים האחרונים על מניית HIMS

לקראת הדוח, האנליסטים נשארים בעלי גישה חיובית מתונה לגבי מניית HIMS, עם מחירי יעד שנעים בין 21 ל-35 דולר.

מוקדם יותר השבוע, אנליסט ארבעת הכוכבים של דויטשה בנק ג'ורג' היל הוריד את מחיר היעד שלו על HIMS ל-25 דולר מ-28 דולר, תוך שהוא שומר על דירוג החזק למניה. לפי היל, החברה ניצבת מול לחצים מכיוונים שונים, כולל תקנות חדשות של ה-FDA בנוגע לרקיחה (compounding), הליכים משפטיים הקשורים ל נובו נורדיסק (NVO), וסיום תקופת המחסור בסמגלוטייד, שבמהלכה היה ביקוש גבוה יותר לגרסאות המרוכבות.

לפני כן, האנליסט של בנק אוף אמריקה אלן לוץ העלה את מחיר היעד שלו על הימס אנד הרס הלת' ל-32 דולר מ-30 דולר, תוך שהוא שומר על דירוג החזק למניה. העדכון הגיע לאחר שהימס הודיעה כי נותני שירותי הבריאות בפלטפורמה שלה יכולים כעת לרשום מרשמים לוויאלי Zepbound, לעטדי KwikPen ול-Foundayo דרך LillyDirect, פלטפורמת בתי המרקחת הנתמכת על ידי אלי לילי (LLY).

לוץ ציין שההסדר אינו שותפות בלעדית, משום שכל נותן שירותי בריאות בעל רישיון יכול לרשום מרשמים דרך LillyDirect. עם זאת, הוא ראה בהתפתחות הזו מהלך "נייטרלי עד חיובי", ואמר שהיא יכולה לסייע להימס לבנות יחסי אמון עם אלי לילי ולתמוך בשותפויות עתידיות עם חברות תרופות גדולות.

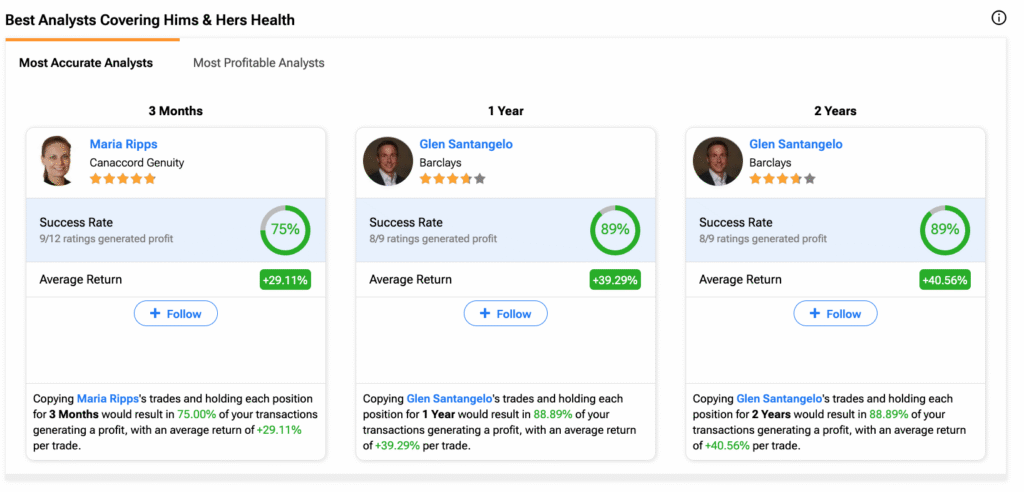

מי הם האנליסטים המובילים שמסקרים את מניית HIMS?

אנליסטית חמישה כוכבים מריה ריפס מקנאקורד ג'ניוטי נחשבת לאנליסטית הטובה ביותר שמסקרת את מניית HIMS בתקופה של שלושה חודשים. שיעור ההצלחה שלה עומד על 75%, עם תשואה ממוצעת של 29.11% לעסקה. באתר TipRanks מדורגת ריפס במקום ה-656 מתוך יותר מ-12,000 אנליסטים במעקב.

לריפס יש דירוג קנייה על HIMS עם מחיר יעד של 30 דולר, שמשקף פוטנציאל עלייה של כ-11.6% ביחס לרמות המחיר הנוכחיות. היא סבורה שהירידה החדה במניה במהלך השנה האחרונה לא משקפת באופן מלא את בסיס המנויים המתרחב של החברה, את פעילות הירידה במשקל המתפתחת ואת פוטנציאל הצמיחה ארוך הטווח.

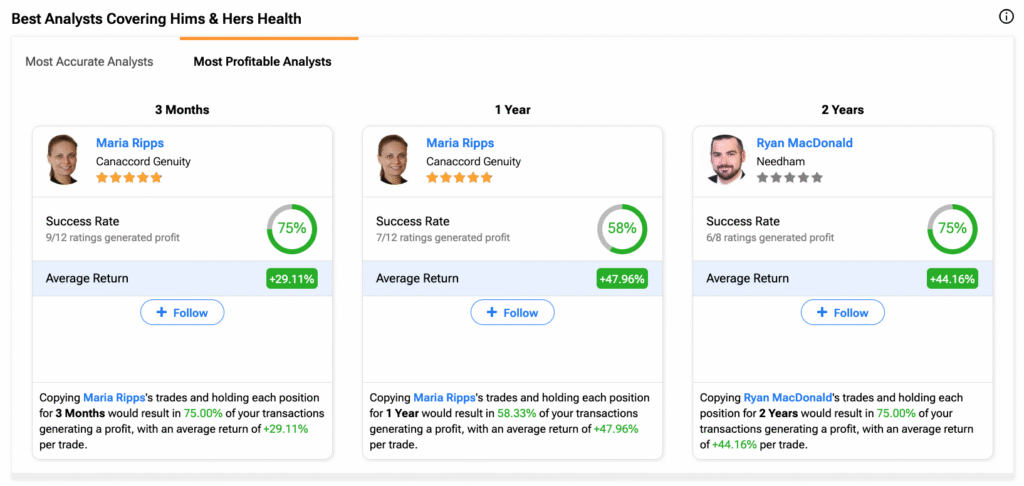

ריפס גם בולטת כאנליסטית הרווחית ביותר שמסקרת את מניית HIMS בתקופות של שלושה חודשים ושל שנה.

האם מניית HIMS היא קנייה טובה?

בסך הכול, לאנליסטים בוול סטריט יש דירוג קונצנזוס של קנייה מתונה על מניית HIMS, המבוסס על חמש המלצות קנייה ו-10 המלצות החזק שניתנו במהלך שלושת החודשים האחרונים. מחיר היעד הממוצע למניית HIMS עומד על 28 דולר, מה שמרמז על פוטנציאל עלייה של 9.16% מרמת המחיר הנוכחית.