רבעון טוב, תגובה שגויה. מניית שופיפיי (SHOP) נראית כמו קנייה

- השוק הגיב בירידות לדוח רבעון חזק של שופיפיי בגלל תחזית לצמיחה מתונה יותר והמשך לחץ על מרווחי הרווח, אך הכותב סבור שהתגובה מוגזמת לאור צמיחת GMV מעל 100 מיליארד דולר, חדירה גוברת לשוקי האנטרפרייז ו-B2B ותזרים מזומנים חופשי דו-ספרתי יציב.

- למרות ירידה של כ-30%–35% מתחת לשיא השנה, הכותב רואה את התמחור הנוכחי כאטרקטיבי ביחס לצמיחה הצפויה ול"חפיר" התחרותי של שופיפיי, כאשר לקונצנזוס בוול סטריט יש דירוג קנייה חזקה ומחיר יעד ממוצע המרמז על פוטנציאל אפסייד של כ-41% במניה.

לדעתי, הירידה במניית (SHOP) של שופיפיי אחרי הדוח נראית מוגזמת, כי הרבעון האחרון עדיין הראה ביצוע חזק בכל חלקי העסק. המשקיעים מתמקדים בסימנים של האטה בקצב הצמיחה, אבל הסיפור הרחב יותר נשאר שלם. שופיפיי ממשיכה להתרחב בהיקף הפעילות, להעמיק את תפקידה בתשתית המסחר, ולהגדיל את תזרים המזומנים החופשי שלה – וכל זה תומך בתזה החיובית לטווח הארוך.

אמנם התחזית (guidance) אולי נתנה למשקיעים סיבה להתאים מחדש את הציפיות בטווח הקצר, אבל לדעתי תגובת השוק מעריכה בחסר את העמידות של פלטפורמת המסחר האלקטרוני בענן ושל מנועי הצמיחה שלה. לכן אני נשאר חיובי (Bullish) על מניית SHOP.

פענוח אכזבת השוק

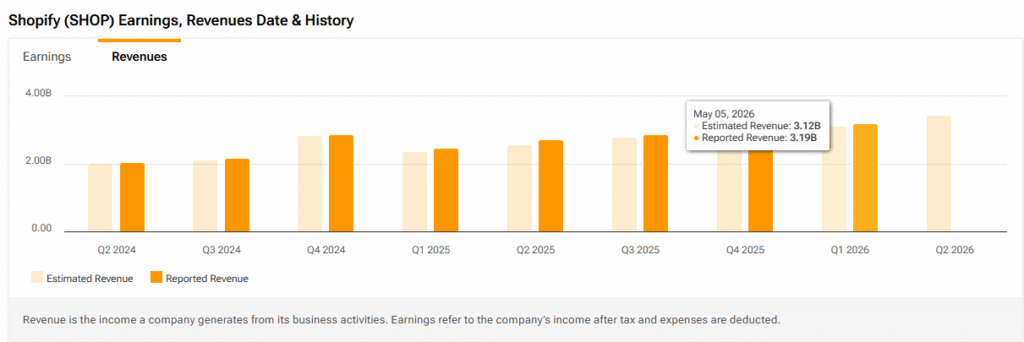

שופיפיי פרסמה את תוצאות הרבעון הראשון (Q1) ב-5 במאי. למרות שהציגה הכנסות של 3.2 מיליארד דולר, שהיוו קפיצה של 34% לעומת השנה שעברה, המניה כרגע יורדת במסחר המוקדם (Pre-Market). בעיניי, זה מקרה קלאסי של "גם ביצוע מושלם לא מספיק". השוק הסתכל על תחזית הרבעון השני, שרמזה על צמיחה בהכנסות בטווח של "סוף העשרים הגבוהים" (high-twenties), ומיד צעק "האטה". זו אותה תגובה אינסטינקטיבית שיכולה לגרום לסוחרים מקצועיים להתגלגל מצחוק, אבל עבור משקיעים לטווח ארוך זו יכולה להיות סיבה לבדוק אם נשאר קצת מזומן פנוי.

הסקפטיות, כמובן, לא לחלוטין מנותקת מהמציאות. המשקיעים השליליים יכולים להצביע על מגמת הרווח הגולמי, שראתה כיווץ של כמעט 200 נקודות בסיס בסוף השנה שעברה, וממשיכה להכביד על ההצלחה של Shopify Payments. מכיוון ששירות התשלומים (Payments) נושא מרווח נמוך יותר מאשר מנויי תוכנה "טהורים", אותו דבר שעושה את שופיפיי לחיונית עבור הסוחרים שלה – הוא גם זה שגורם לגיליונות האקסל להיראות "מבולגנים".

יש גם את הצל של הוצאות התפעול. ההנהלה מצפה שהן יהיו סביב 35%–36% מההכנסות ברבעון הבא. בשוק שממוקד כרגע ב"יעילות בכל מחיר", אני מבין למה המספר הזה מרגיש כמו אבן קטנה בנעל – מספיק מעצבן כדי לגרום לגל מכירות זמני.

ענקית במלוא התנופה

אבל לדעתי, מה שהמוכרים בפאניקה מפספסים הוא ששופיפיי חצתה לראשונה את רף 100 מיליארד דולר של היקף סחורה ברוטו (GMV) ברבעון אחד, ברבעון הראשון. נכון, התחזית ל"סוף העשרים הגבוהים" לרבעון השני יכולה להיראות כמו האטה לעומת 34% ברבעון הראשון. אבל חשוב לזכור ששופיפיי משווה את עצמה לתקופות צמיחה אגרסיביות במיוחד בשנה שעברה. לצמוח כמעט 30% בעסק בסדר גודל כזה זה רחוק מ"האטה". מעט מאוד חברות יכולות להתגאות במומנטום מתמשך כזה לאורך זמן.

אני גם אוהב שהצמיחה לא מגיעה רק מאותם מקורות. היא מונעת על ידי פנייה משמעותית ומבנית לשווקי האנטרפרייז והסיטונאות. ה-GMV של פעילות ה-B2B של שופיפיי מזנק, כאשר מותגים גדולים כמו נייקי (NKE), SKIMS ו-Supreme מעבירים עוד ועוד מה"עבודה הכבדה" לפלטפורמה. צריך לזכור שמדובר בפעילות מורכבת של תאגידים רב-לאומיים, שמשתמשים ב-Sidekick של שופיפיי, שמופעל על ידי בינה מלאכותית (AI), כדי לאוטומט תהליכי עבודה, וב- Commerce Components כדי להחליף מערכות ישנות ומסורבלות.

כשחברה הופכת לעמוד השדרה של כלכלה בהיקף של 100 מיליארד דולר ברבעון, לדעתי "תחזית" רבעונית הופכת להסחת דעת לעומת כוח המשיכה האדיר שהיא מפעילה על עולם הקמעונאות.

האם התמחור של SHOP אטרקטיבי?

עכשיו, כשהמניה נסחרת סביב 115 דולר, בערך 30%–35% מתחת לשיא 52 השבועות שלה, לדעתי אנחנו רואים סוף סוף תמחור שמשקף מציאות ולא אופריה. בעצם, אפשר לטעון שבמחיר של היום השוק לא מתמחר במלואו את פוטנציאל תזרים המזומנים של שופיפיי. שופיפיי כבר סיפקה 10 רבעונים רצופים של מרווחי תזרים מזומנים חופשי (FCF) דו-ספרתיים. ברבעון הראשון, אפילו עם כל ה"רעש", היא שמרה על מרווח FCF של 15%.

אם נסתכל על המספרים לכל השנה, הקונצנזוס עומד על הכנסות של בערך 16.3 מיליארד דולר. עם הערכה שמרנית של מרווח FCF של 16%, שופיפיי בדרך להפיק יותר מ-2.3 מיליארד דולר של תזרים מזומנים חופשי השנה. נכון, זה נותן מכפיל על תזרים חופשי (P/FCF) עשיר של כמעט 66. אבל בעסק שצומח בקצב של 25%–30% בהכנסות, עם מרווחי FCF באמצע העשרה אחוזים, המניה אמורה להיות מסוגלת "לצמוח" מהר לתוך התמחור הזה, כל עוד הביצוע נשאר חזק. צריך גם לזכור את חפיר (moat) התחרותי של שופיפיי, שמצדיק פרמיה בפני עצמו.

SHOP – קנייה, מכירה או החזק?

למרות ביצועי המניה הפושרים, לשופיפיי עדיין יש דירוג קונצנזוס של קנייה חזקה (קנייה חזקה) בוול סטריט, המבוסס על 28 המלצות קנייה וחמש המלצות החזק. מעניין לציין שאין אף אנליסט/ית שמדרג/ת את המניה כמכירה. בנוסף, מחיר היעד הממוצע של SHOP עומד על 157.64 דולר, מה שמרמז על פוטנציאל אפסייד של כמעט 41% ב-12 החודשים הקרובים.

מחשבות אחרונות

השוק כרגע "מעניש" את שופיפיי על הכנות שלה לגבי חוק המספרים הגדולים. ועדיין, נראה שמומנטום העסק – בין אם זה צמיחת ה-GMV, זכיות בצד האנטרפרייז או עלייה בתזרים המזומנים החופשי – חזק יותר מאי פעם. אני מוכן לקבל כל יום את ה"הנחה" שמבוססת על תחזית "חלשה".

בסופו של דבר, שופיפיי עדיין מייצגת את הדרך שבה נקנה דברים בעתיד. היום, העתיד הזה אולי נמכר בהנחה. שופיפיי היא המלך הבלתי מעורער של ערימת הטכנולוגיה לסוחרים (merchant stack), ולכן אני לא יכול לקבל את הטענה שתחזית של רבעון אחד יכולה להסתיר עשור של עליונות מבנית. לכן, הירידה במניה אחרי הדוח יכולה להתגלות כנקודת כניסה מעניינת עבור מי שיושב בצד או מחכה להזדמנות טובה יותר.