מניית אלטה ביוטי צונחת ב־17%: עלויות גבוהות ו"אי־ודאות גלובלית" מפחידות את המשקיעים

- מניית אלטה ביוטי צנחה בכ־17% בעקבות דוח רבעון רביעי ותחזית זהירה ל־2026, על רקע זינוק של 23% בהוצאות, ירידה בשיעור הרווח התפעולי, אזהרות המנכ"לית לגבי אי־ודאות גלובלית ולחץ תחרותי גובר מצד קמעונאיות ענק כמו טארגט וולמארט שהובילו להאטה צפויה בצמיחת המכירות בחנויות זהות.

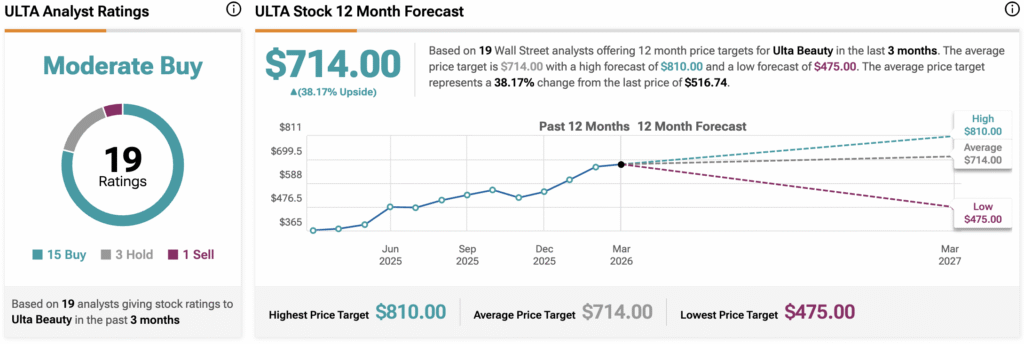

- אנליסטים הורידו מחירי יעד וחלקם שומרים על דירוג מכירה, אך הקונצנזוס בוול סטריט עדיין מצביע על קנייה מתונה, עם מחיר יעד ממוצע של 714 דולר המשקף אפסייד של כ־28.2%, בעוד חלק מהבנקים רואים במפולת במניה הזדמנות קנייה בחברה מובילה עם תוכנית נאמנות חזקה.

אלטה ביוטי (ULTA) עוברת את השבוע הקשה ביותר שלה זה שנים, לאחר שמחיר המניה צנח ביותר מ־17% בחמשת הימים האחרונים. הירידה החלה אחרי שהחברה פרסמה את תוצאות הרבעון הרביעי ונתנה תחזית זהירה לשאר שנת 2026. למרות שהקמעונאית מכרה בפועל יותר מוצרים מהצפוי, המשקיעים נבהלו מעלייה בעלויות ומאזהרה של המנכ"לית לגבי "אי־ודאות גלובלית". בסיום המסחר אתמול, 16 במרץ, המניה נסגרה במחיר של 516.74 דולר, ירידה של 18.98 דולר ליום, כאשר גל המכירות לא הראה סימני עצירה.

עלויות גבוהות מכרסמות ברווחי החברה

הדאגה הגדולה ביותר של המשקיעים כרגע היא כמה כסף אלטה מוציאה כדי להישאר תחרותית. המכירות אמנם עלו כמעט ב־12%, אבל שיעור הרווח התפעולי של החברה – מדד לכמה רווח היא עושה על כל דולר מכירות – ירד מ־14.8% ל־12.2%. הירידה נגרמה כתוצאה מקפיצה של 23% בהוצאות על דברים כמו בונוסים לעובדים, קמפיינים שיווקיים חדשים והתרחבות בינלאומית. בוול סטריט רבים חוששים שהעלויות הגבוהות האלה ימשיכו ללוות את החברה במחצית הראשונה של 2026, ויקשו עליה להגדיל את הרווח הנקי.

המנכ"לית מזהירה מפני "אי־ודאות גלובלית" ותחרות

בשיחת המשקיעים, המנכ"לית קישה סטילמן הצביעה על "אי־ודאות גלובלית מתמשכת" ועל העימות במזרח התיכון כסיבות לנקיטת זהירות. היא ציינה שצרכנים בעלי הכנסה נמוכה ובינונית מרגישים את הלחץ ומתרכזים יותר במוצרים חיוניים כמו מזון, ופחות במוצרי יוקרה לטיפוח ויופי. בנוסף, אלטה מתמודדת עם לחץ גובר מצד מתחרות כמו טארגט (TGT) וולמארט (WMT), ששתיהן מרחיבות את מחלקות הטיפוח והיופי שלהן כדי למשוך לקוחות שמחפשים מוצרים זולים יותר. הסביבה המאתגרת הזו הובילה את אלטה לצפות שצמיחת המכירות בחנויות זהות תהיה השנה רק כ־2.5% עד 3.5%, ירידה חדה לעומת צמיחה של 5.4% שנרשמה ב־2025.

אנליסטים מורידים את מחירי היעד

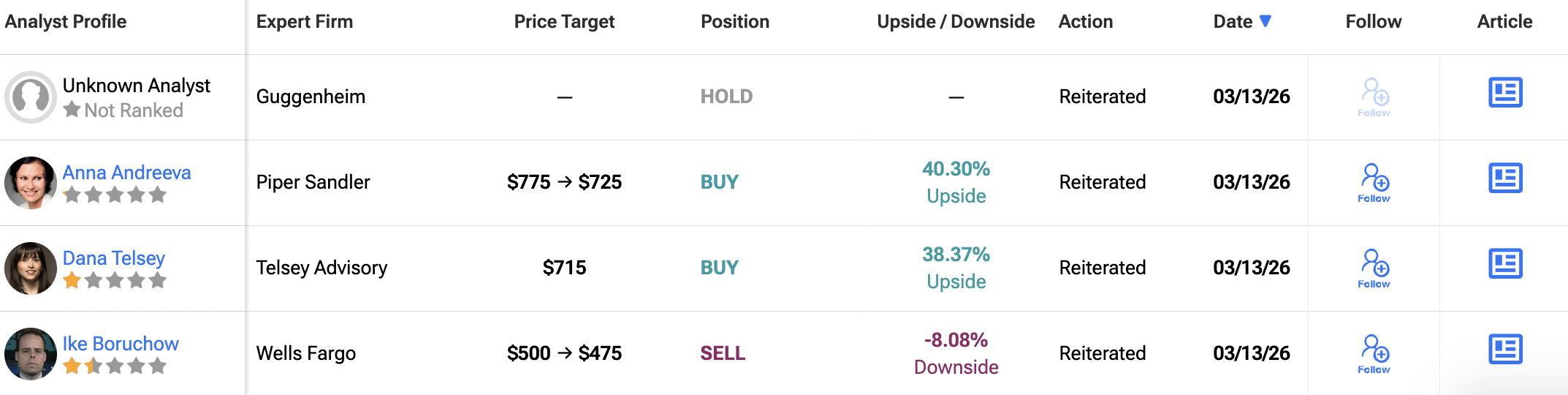

בתגובה לתחזית החלשה, כמה בנקים גדולים שינו את גישתם למניה. אנליסט וולס פרגו אייק בורוחוב השאיר על כנו דירוג "מכירה" והוריד את מחיר היעד שלו ל־475 דולר, מה שמרמז שהמניה עדיין יכולה לרדת. אפילו אנליסטים שעדיין אוהבים את החברה, כמו אוליבר צ'ן מ־TD Cowen, קיצצו את מחירי היעד שלהם כדי לשקף את המציאות החדשה. יש מומחים שאומרים שהמניה הייתה "מתומחרת לשלמות" לפני פרסום הדוח, כלומר כל חדשות שאינן מושלמות כמעט בוודאות היו מובילות למפולת.

האם גל הירידות הוא הזדמנות קנייה?

על אף האווירה הפסימית, יש משקיעים שרואים בצניחה של 17% הזדמנות לקנות חברה איכותית במחיר מוזל. אנליסטים בריימונד ג'יימס ואופנהיימר כינו את הירידה "הזדמנות קנייה", וציינו שאלטה עדיין מובילה בתחום היופי ומפעילה תוכנית נאמנות חזקה. לטענתם, החברה פשוט נוקטת גישה שמרנית לגבי היעדים שלה ל־2026. עם זאת, בשלב זה, "צלב המוות" הטכני על הגרף מרמז שהלחץ כלפי מטה על המניה עשוי להימשך עד שהשוק ירגיש בטוח יותר לגבי מצב הכלכלה הגלובלית.

האם מניית אלטה ביוטי היא קנייה?

בכל רחבי וול סטריט, לאנליסטים יש דירוג קונצנזוס של קנייה מתונה על מניית אלטה ביוטי. הדירוג מתחלק ל־15 המלצות קנייה, שלוש המלצות החזק, והמלצת מכירה אחת שניתנו במהלך שלושת החודשים האחרונים.

עם זאת, מחיר היעד הממוצע למניית ULTA עומד על 714 דולר, ומרמז על אפסייד של כ־28.2%.