Agentforce קובעת קצב חיובי למניית Salesforce (CRM)

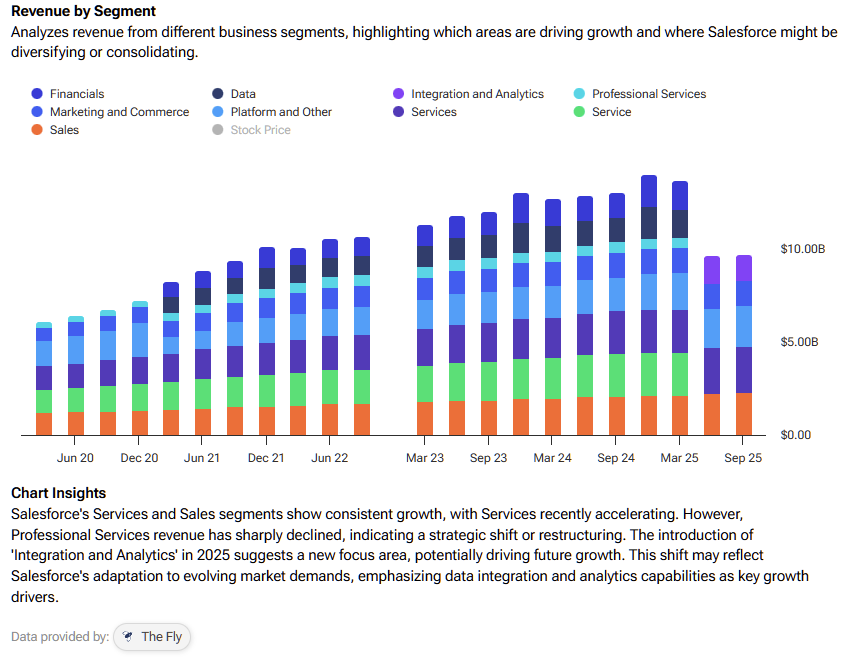

- Agentforce ו-Data Cloud הופכים למנועי צמיחה מרכזיים של Salesforce, עם האצה בבוקינגס, זינוק ב-ARR והתרחבות השימוש מסביבת שירות לקוחות גם למכירות ותפעול, מה שמבסס תזה להאצה בצמיחת ההכנסות ב-12–18 החודשים הקרובים והרחבת השוק הפוטנציאלי לרמת "עבודה דיגיטלית" של עד טריליון דולר.

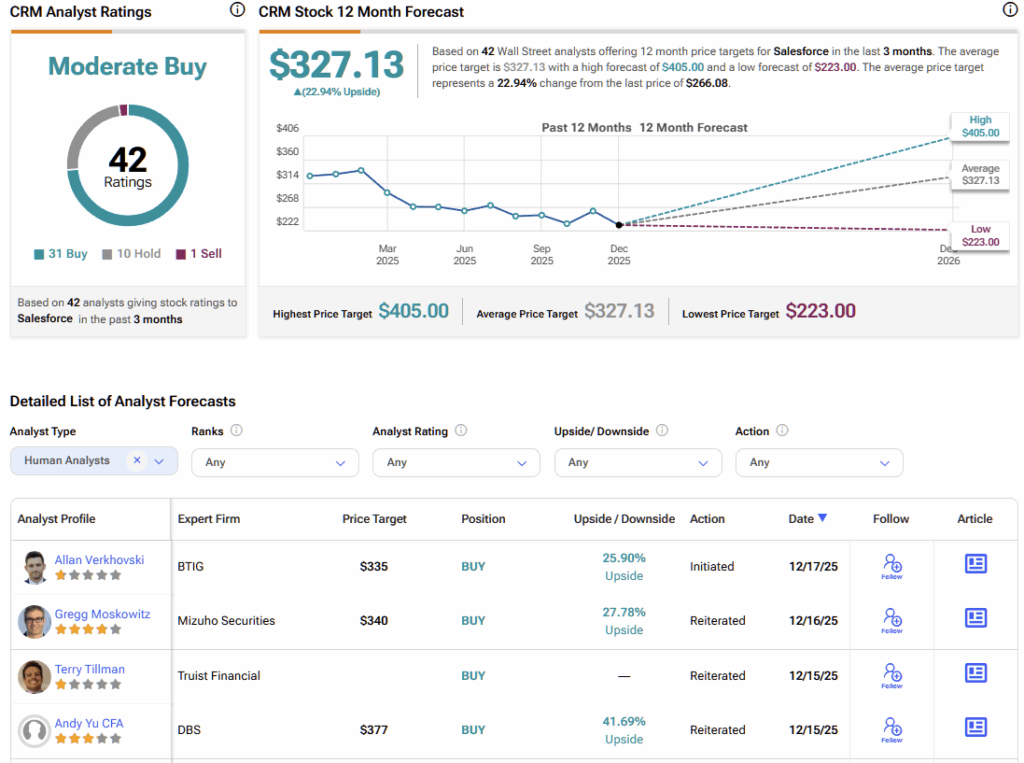

- המודל הפיננסי והשווי של Salesforce תומכים בתפיסה חיובית על המניה: רווחיות ותזרים מזומנים חופשי במגמת שיפור, יעד רווח למניה ותזרים מעודכנים כלפי מעלה, פוטנציאל להגיע ל"כלל ה-50" עד סוף העשור, מכפילים נמוכים מהממוצע ההיסטורי והערכת שווי פנימית סביב 340 דולר למניה לצד קונצנזוס וול סטריט של קנייה מתונה ופוטנציאל עלייה דו-ספרתי.

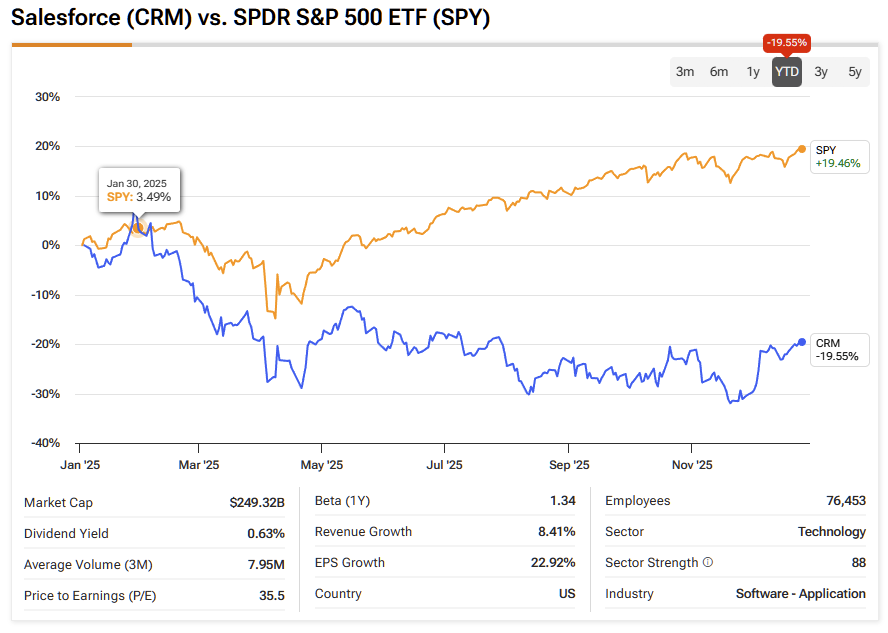

ענקית תוכנת ניהול קשרי הלקוחות Salesforce (CRM) מסיימת את 2025 בצורה מגומגמת. המניה ירדה בכ-20% ונפרדה בחדות ממדד S&P 500 (SPX) מאז מאי, כאשר המדד נע בערך באותה עוצמה – אבל בכיוון ההפוך. בעיניי, החולשה הזו משקפת בעיקר חוסר ודאות של משקיעים סביב המעבר של Salesforce למודל תפעולי שמוביל בו קודם כל ה-AI, ולא הידרדרות מהותית בעסק עצמו. אני רואה את הירידה האחרונה כהזדמנות כניסה אטרקטיבית.

Salesforce נמצאת בעיצומה של טרנספורמציה משמעותית, כאשר Agentforce ו-Data Cloud מתחילים להגדיר מחדש את מסלול הצמיחה שלה. אני מצפה שה-12–18 חודשים הקרובים יסמנו נקודת מפנה ברורה – עם האצה בצמיחת ההכנסות, הרחבת שיעורי הרווחיות ותזרים מזומנים חופשי חזק יותר, ככל שאימוץ ה-AI ברמת הארגון יעבור משלב ניסויים ליישום בקנה מידה רחב. ברמות השווי הנוכחיות, אני נשאר חיובי מאוד (Bullish) על CRM.

למה לשחקניות SaaS ותיקות יש יתרון ב-AI סוכנים (Agentic AI)

אני ממשיך להאמין שספקיות SaaS ותיקות כמו Salesforce נמצאות בעמדה הטובה ביותר להוביל את האימוץ בטווח הקצר של Agentic AI (מערכות AI סוכנים). למרות שיש הרבה חדשנות סביב סוכנים מותאמים אישית ופתרונות נקודתיים, אני לא רואה כרגע הוכחות רחבות לכך שארגונים מעלים לייצור יישומי Agentic AI מותאמים בקנה מידה גדול, שמחליפים מערכות SaaS ליבה. במקום זאת, נראה שארגונים מעדיפים להרחיב ולשדרג פלטפורמות קיימות, שבהן הנתונים, תהליכי העבודה, הממשל (governance) ואבטחת המידע כבר מוטמעים עמוק.

הדינמיקה הזו משחקת מאוד לטובת Salesforce. החברה כבר יושבת במרכז נתוני קשרי הלקוחות, תהליכי העסק ומערכות הזהות הארגוניות. Agentforce נבנית על הבסיס הזה, ומאפשרת לסוכני AI לפעול ישירות בתוך תהליכי העבודה של Salesforce, בלי שהלקוחות צריכים לחבר בין כלים מפוזרים. לכן, הדרך של Salesforce למוניטיזציה פחות קשורה להחלפת מערכות קיימות, ויותר להגדלת חלקה בארנק (wallet share) בתוך בסיס הלקוחות הקיים.

במהלך הרבעונים האחרונים, הפכתי לאופטימי עוד יותר לגבי הסיכוי להאצת הצמיחה בהכנסות, ככל שסימני האימוץ של Agentforce נעשו ברורים יותר. המעבר ל-Agentic AI הוא לא מחזור מוצר קצר מועד, אלא הרחבה מבנית של השוק שניתן להגיע אליו (TAM) של Salesforce – לכיוון מה שההנהלה מגדירה יותר ויותר כ"עבודה דיגיטלית" (Digital Labor).

תוצאות רבעון 3: בדיקת התקדמות, לא כל הסיפור

תוצאות רבעון 3 של Salesforce שימשו דו"ח התקדמות חשוב, אבל הן רק חלק אחד מהתזה הכוללת. החברה סיפקה רבעון יציב, עם התחזקות בבוקינגס, האצה באימוץ Agentforce, והמשך יציבות בעסק הליבה.

ההתחייבות לביצוע שנותרה (cRPO – Current Remaining Performance Obligation) צמחה ב-11% לעומת השנה שעברה, ל-29.4 מיליארד דולר, מעל התחזית. ההנהלה תיארה את הרבעון כאחד מתקופות הבוקינגס החזקות ביותר כמעט בשלוש השנים האחרונות – וזה סימן חשוב, משום שמומנטום בבוקינגס בדרך כלל מקדים את צמיחת ההכנסות.

הנתונים של Agentforce היו מעודדים במיוחד. ה-ARR המשולב (הכנסות חוזרות שנתיות) של Agentforce ו-Data Cloud עבר 1.4 מיליארד דולר, עלייה של יותר מ-100%. Agentforce לבדו הגיע ל-540 מיליון דולר ARR וצמח ביותר מ-300%. שישה מתוך עשרת העסקאות הגדולות ביותר של החברה ברבעון הונעו על ידי Agentforce, ומספר הלקוחות שמפעילים Agentforce בייצור עלה בכ-70% משנה לשנה – סימן חשוב לכך שהפרויקטים יוצאים משלב הפיילוט ועוברים לפריסה אמיתית.

עם זאת, אני רואה את רבעון 3 פחות כיעד סופי, ויותר כאישור לכך שהחלקים הראשונים של אסטרטגיית Agentforce מתחילים להתחבר.

למה נקודת המפנה בצמיחה עדיין לפנינו

מנקודת המבט שלי, רבעון 3 הדגיש כמה גורמים שמחזקים את הביטחון בתזת ההאצה בצמיחה, ולא רק מאשרים ביצוע טוב בטווח הקצר.

ראשית, Salesforce נמצאת כעת בערך ארבעה רבעונים אחרי ההשקה הכללית (General Availability) של Agentforce גרסה 1. המוצר התבגר במהירות, והוא עכשיו מתאים יותר לשימושי אנטרפרייז מורכבים שמשלבים ניהול נתונים מתקדם עם יכולות Agentic. שנית, העלייה החדה במספר הסוכנים שעוברים לייצור מראה שהלקוחות מתקדמים מעבר לשלב הניסוי. שלישית, השימוש מתרחב מעבר לפריסות ראשוניות בשירות לקוחות – לתחום המכירות ולתהליכי תפעול רחבים יותר.

גם קיבולת המכירות (Sales Capacity) חשובה. Salesforce הגדילה את קיבולת המכירות בכ-20%, מה שמכין את הקרקע להמרה טובה יותר של צבר העסקאות (Pipeline). במקביל, התמחור והאריזה של צריכת Agentforce הופכים לאטרקטיביים יותר עבור ארגונים גדולים, מה שעוזר להפחית חיכוך באימוץ. שיפור בבוקינגס חדשים, יחד עם יציבות ברמת הנטישה (Attrition), אמורים להתבטא באופן מכני בצמיחה טובה יותר בהכנסות ממנויים ותמיכה, ככל שהחוזים האלה יזרמו דרך דוח רווח והפסד.

חשוב לציין, ההנהלה הדגישה שערך ההזמנות השנתי נטו החדש (NNAOV – Net New Annual Order Value) צומח עכשיו מהר יותר מערך ההזמנה הממוצע ומדד cRPO. זה בדיוק מה שרוצים לראות לפני נקודת מפנה בהכנסות. זה הבסיס לביטחון של ההנהלה בכך שההכנסות ממנויים ותמיכה יכולות להאיץ מחדש במהלך 12–18 החודשים הבאים.

Agentic AI גם מרחיב משמעותית את ההזדמנות ארוכת הטווח של Salesforce. בעוד שלחברה כבר יש נתח שוק של כ-20%+ ב-CRM לחזית המשרד (Front Office), Agentic AI ממוצב כפלטפורמת עבודה דיגיטלית רחבה יותר. בהקשר הזה, פוטנציאל השוק הנוסף (TAM) יכול בסופו של דבר לעבור טריליון דולר – הרבה מעבר לערך השוק של CRM מסורתי לבדו.

שוליים, תזרים מזומנים ודרך ל"כלל ה-50"

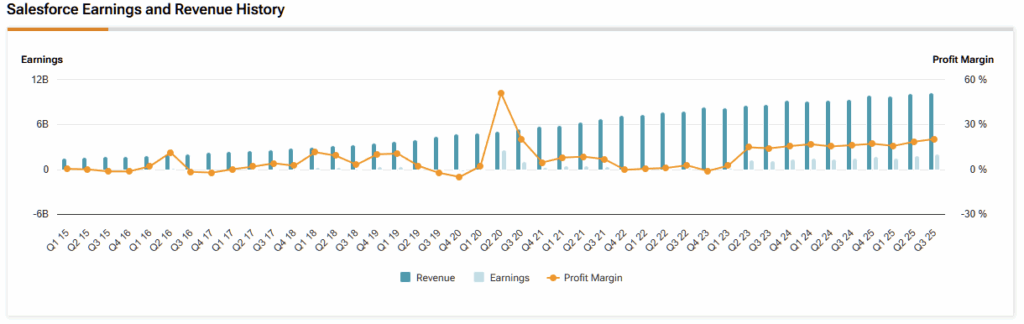

המודל הפיננסי של Salesforce ממשיך להשתפר במקביל לנרטיב הצמיחה. ההנהלה העלתה את תחזית הרווח למניה (EPS) לשנה כולה ל-11.75–11.77 דולר, והעלתה את ציפיות הצמיחה בתזרים המזומנים החופשי ל-13%–14% לעומת השנה שעברה. תחזית שיעור הרווח התפעולי נותרה חזקה, סביב 34%. הוצאות ההון (Capex) נשארות מתונות, מתחת ל-2% מההכנסות, מה שתומך ביצירת מזומנים חזקה.

קדימה, אני נעשה בטוח יותר בכך ש-Salesforce יכולה להגיע לסטטוס של "כלל ה-50" עד סוף העשור. כלל ה-50 מתייחס לסכום המשולב של שיעור צמיחת ההכנסות ועוד שיעור הרווח התפעולי, שמגיע ל-50 או יותר – רף שנחשב מאפיין של חברות תוכנה מובילות ויציבות. אם הצמיחה שמונעת על ידי Agentforce תאיץ מחדש, בזמן שהשוליים נשארים באזור אמצע ה-30%, ל-Salesforce יש מסלול אמין להגיע לסף הזה עד 2030.

שווי השוק הנוכחי מצביע על נתק

Salesforce נסחרת כיום ברמות שווי שדומות בגדול לעמיתותיה, ונמוכות משמעותית מהממוצעים ההיסטוריים שלה. המניה נסחרת במכפיל רווח (P/E) של 23.1x, לעומת ממוצע חמש-שנתי של 36x ומדד מגזרי חציוני של 24.6x. באותו אופן, מכפיל מחיר-לתזרים מזומנים (Price-to-Cash Flow) עומד על 18.5x, לעומת ממוצע חמש-שנתי של 28.3x וחציוני מגזרי של 19.0x.

בהתבסס על ממוצע של 14 שיטות תמחור שונות, כולל DCF לחמש שנים (יציאה על בסיס הכנסות), מכפיל מחיר-מכירות (Price-to-Sales), מכפילי P/E, ומודל היוון דיבידנדים רב-שלבי, אני מעריך את השווי הפנימי של Salesforce בכ-340 דולר למניה. זה משקף פוטנציאל עלייה של כ-27% ממחיר המניה הנוכחי.

האם CRM היא קנייה, מכירה או החזק?

סנטימנט וול סטריט נשאר תומך, עם דירוג קונצנזוס של קנייה מתונה (Moderate Buy), כאשר רוב האנליסטים מדרגים את המניה כהמלצת קנייה. לפי אנליסטים בוול סטריט שמנוטרים על ידי TipRanks, מחיר היעד הממוצע עומד על 327.13 דולר, מה שמייצג פוטנציאל עלייה כמעט של 23% מהרמות הנוכחיות במהלך 2026.

הפיבוט ל-Agentic מציב את Salesforce לקראת צמיחה ב-2026

Salesforce נמצאת בעיצומה של אבולוציה אסטרטגית לכיוון "ארגון Agentic". Agentforce צומח כמנוע צמיחה אמין, שמעמיק את המוניטיזציה בכל בסיס ההתקנות הרחב של Salesforce, ובמקביל פותח הזדמנות ארוכת טווח גדולה משמעותית.

עם בוקינגס במגמת עלייה, אימוץ AI ארגוני שמתגבר, שוליים שנשארים חזקים, ושווי שוק שהופך אטרקטיבי יותר, אני סבור שפרופיל הסיכון-סיכוי נטה באופן ברור לצד החיובי. בהתאם לכך, אני נשאר חיובי (Bullish) על Salesforce ורואה את חולשת המניה האחרונה כהזדמנות מעניינת להגדיל חשיפה.