גוגל מול אמזון: איזו מניית AI עדיפה לקנייה לפי האנליסטים

- אלפאבית A נהנית מצמיחה חזקה בחיפוש וב-גוגל Cloud, שומרת על דירוג קונצנזוס של קנייה חזקה ומחיר יעד שמרמז על אפסייד של כ-12%, אך משקיעה סכומים כבדים ב-AI שעשויים ללחוץ על תזרים המזומנים החופשי.

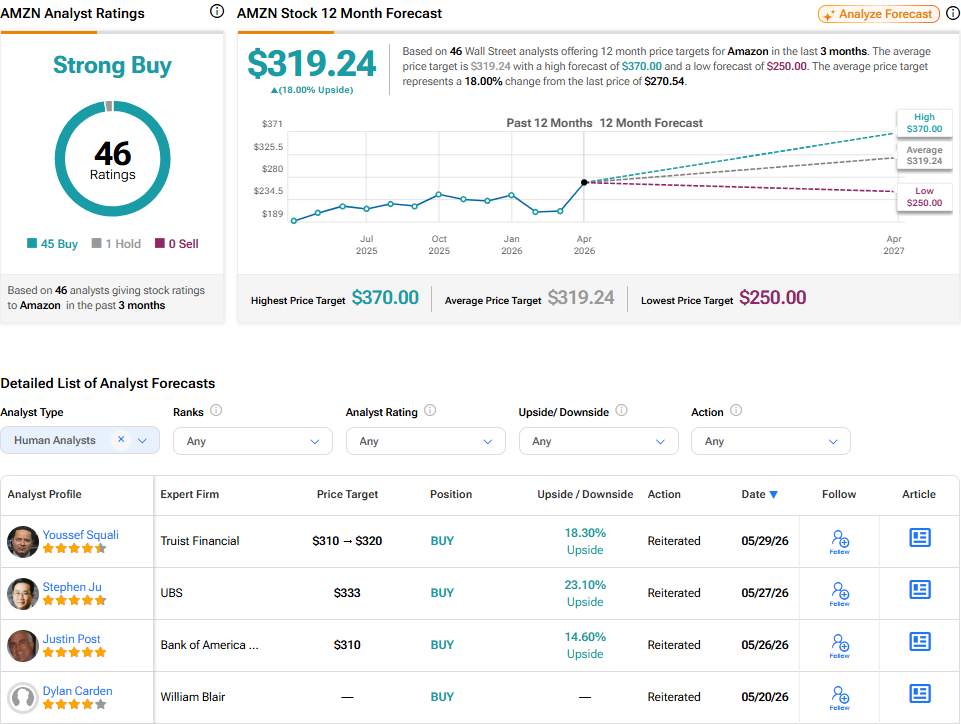

- אמזון נהנית מתנופה חזקה ב-AWS, מפרסום ומשיפור הרווחיות במסחר האלקטרוני, עם מחיר יעד ממוצע שמרמז על אפסייד של כ-18%, ולכן האנליסטים נראים כיום שוריים יותר כלפי מניית אמזון לעומת גוגל.

ענקיות הטכנולוגיה אלפאבית A (גוגל) ואמזון (אמזון) הן שתיהן מנצחות גדולות בתחום ה-AI, אבל הן מציעות סוגים שונים של חשיפה ל-AI. אלפאבית A נראית חזקה יותר בחיפוש, בצמיחה בענן ובהשקעות AI שממומנות מתוך החברה, בעוד ש-אמזון נראית חזקה יותר במוניטיזציה של AWS, בפרסום, בהתרחבות מרווחים בקמעונאות ובביקוש לתשתיות AI. למרות זאת, נראה שכיום האנליסטים חיוביים יותר לגבי מניית אמזון.

אלפאבית A: פלטפורמת AI "פול-סטאק" חזקה יותר

הטיעון השורי לגבי אלפאבית A הוא ש-AI לא מחסל את גוגל Search. למעשה, ברבעון הראשון נרשמה צמיחה של 19% בהכנסות מחיפוש, כשהיקף החיפושים הגיע לשיא כל הזמנים. זה עוזר להחליש את הטיעון הדובי המרכזי, שלפיו כלים בסגנון ChatGPT יאכלו בהדרגה את מנוע הפרסום המרכזי של גוגל. במקביל, גוגל Cloud הופך לחלק משמעותי הרבה יותר מהסיפור, כשההכנסות הגיעו לכ-20 מיליארד דולר ברבעון הראשון, עם צמיחה של 63% משנה לשנה.

לא מפתיע שהאנליסטים הפכו לאופטימיים יותר בעקבות האצת הצמיחה בענן. נתונים עדכניים מראים שלאלפאבית A עדיין יש קונצנזוס של קנייה חזקה, עם מחיר יעד ממוצע למניית גוגל של 427.50 דולר, שמשקף אפסייד של כ-12% מהרמות האחרונות. הסיכון הוא שאלפאבית A מוציאה סכומים כבדים, כאשר היקף ההשקעות המתוכנן ב-AI לשנת 2026 צפוי להגיע עד 190 מיליארד דולר. זה עלול ללחוץ על תזרים המזומנים החופשי אם התשואות ייקחו יותר זמן עד שיגיעו. ובכל זאת, לאלפאבית A יש יתרון בבעלות על ערימת AI מלאה, שכוללת את Search, YouTube, Cloud, Gemini, שבבי TPU, אנדרואיד ו-Waymo.

אמזון: סיפור חזק יותר של מוניטיזציית AI ומרווחים

הטיעון השורי לגבי אמזון מתמקד יותר ב-AWS, בפרסום ובמנוף תפעולי. הצמיחה של AWS האיצה ל-28% ברבעון הראשון, מעל הציפיות, בעוד שההכנסה התפעולית הכוללת של אמזון עלתה ל-23.9 מיליארד דולר לעומת 18.4 מיליארד דולר בשנה הקודמת. האנליסט בדירוג חמישה כוכבים מבנק אוף אמריקה (BAC), ג׳סטין פוסט, חזר לאחרונה על המלצת קנייה ומחיר יעד של 310 דולר, וטען ש-AWS נהנית מתנופה חזקה יותר מצד ביקוש ל-AI, רווחיות טובה יותר וצמיחה בצבר ההזמנות.

היתרון הנוסף הוא שלאמזון יש כמה מנועי רווח שפועלים במקביל. ההכנסות מפרסום נשארות בעלות מרווחים גבוהים, הרווחיות במסחר האלקטרוני משתפרת, ו-AWS נהנית מעומסי עבודה של AI שקשורים לשותפים כמו Anthropic ו-OpenAI. הסיכון הוא שגם הוצאות ההון של אמזון על AI עצומות, ומשקיעים עלולים לדאוג לגבי תזרים המזומנים החופשי אם ההוצאות ימשיכו לגדול מהר יותר מהמרווחים. למרות זאת, תמונת האנליסטים ביחס לאמזון נראית חיובית יותר, עם מחיר יעד ממוצע למניית אמזון של 319.24 דולר, שמשקף אפסייד של כ-18%.