דוח הרבעון השלישי של מיקרוסופט (מיקרוסופט) חשף 3 דברים חשובים עבור התזה החיובית על ה-AI

- Copilot הופך מפלטפורמת רישוי לפי משתמש בלבד למודל משולב של רישוי ושימוש, עם צמיחה מהירה במספר המושבים ובהכנסות החוזרות, תוך שיפור משמעותי ביעילות תשתיות ה-AI ותמיכה ברווחיות הכוללת של מיקרוסופט.

- Azure מציגה צמיחה חזקה ופחות תלויה ב-OpenAI בעקבות סיום הבלעדיות, בעוד שדירוג האנליסטים עבור מיקרוסופט נשאר קנייה חזקה עם פוטנציאל אפסייד גבוה, מה שמחזק את התזה שהעמדה של מיקרוסופט ב-AI והענן היא ארוכת טווח ועמידה.

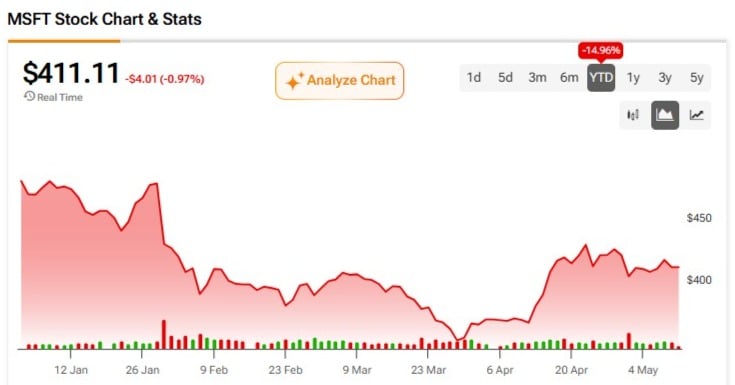

דוח הרבעון השלישי של מיקרוסופט (מיקרוסופט) מרמז שהתזה ארוכת הטווח של החברה בתחום הבינה המלאכותית (AI) אולי אפילו מתחזקת מתחת לפני השטח, עם עוד סבב של תוצאות חזקות שפורסמו ב-29 באפריל. מניית החברה עדיין ירדה בכ-14% מתחילת השנה. עם זאת, לדעתי, התובנות החשובות יותר מהדוח האחרון היו הרבה יותר עדינות ממה שמספרי הכותרת לבדם מרמזים. מבחינתי, מעבר לעובדה שהחברה שוב הציגה "הפתעה חיובית" בכל הפרמטרים ברבעון השלישי, הרבעון הדגיש שלוש נקודות מפתח.

Copilot הופך להרבה יותר מעוד מוצר תוכנה שמבוסס על רישוי לפי משתמש (seat). במקביל, נראה שהיעילות של תשתיות ה-AI משתפרת, מה שיכול לתמוך בשיעורי הרווחיות לאורך זמן. בנוסף, הסיפור של Azure בתחום ה-AI נראה הולך ונהיה פחות תלוי בבלעדיות עם OpenAI מכפי שרבים מהמשקיעים הניחו בעבר.

מיקרוסופט נסחרת כיום במכפילים שנראים פחות מסוכנים, סביב 25 מכפיל רווח (P/E) על בסיס רווחי עבר — כ-25% מתחת לממוצע של חמש השנים האחרונות. במקביל, השילוב של שלושת הגורמים הללו מרמז שחברת הטכנולוגיה הגדולה בונה בשקט את התשתית, את שכבת התוכנה ואת פלטפורמת תזרימי העבודה (workflow) הארגונית, לצורך מוניטיזציה ארוכת טווח של AI. בעיניי, זה ממשיך לחזק את התזה החיובית (bullish) על המניה.

Copilot הופך ליותר מעסק מבוסס רישוי לפי משתמש

אחת הנקודות החשובות והפחות בולטות מדוחות הרווח האחרונים של מיקרוסופט קשורה למודל המוניטיזציה שלה. היסטורית, מיקרוסופט ייצרה את עיקר ההכנסות ממוצרים מבוססי מנוי למשתמש, כמו רישיונות Office שהוקצו לכל עובד בחברה. במבנה כזה, יותר משתמשים משמעותם יותר הכנסות.

כעת, עם ההתקדמות ב-AI, נראה שמיקרוסופט בונה באמצעות Copilot משהו שדומה הרבה יותר ל-Azure. מעבר לדמי הרישיון הקבועים, לקוחות יכולים לשלם יותר ויותר לפי שימוש — דרך סוכנים (agents), אוטומציה, עיבוד, תזרימי עבודה (workflows) או צריכת AI רחבה יותר.

במהלך שיחת המשקיעים (earning call) האחרונה, המנכ"ל סטיה נאדלה הדגיש שוב ושוב את המעבר ממודל עסקי לפי משתמש, למודל לפי משתמש פלוס שימוש (usage-based). במילים אחרות, מיקרוסופט מנסה להפוך עסקים שהיו מסורתית מבוססי רישוי לפי משתמש, למודלים עם שכבת צריכה (consumption) הולכת וגדלה מעליהם. זה יכול להוביל לצמיחה הרבה יותר משמעותית בהכנסה החודשית הממוצעת למשתמש (ARPU) מכפי שהשוק אולי מעריך כרגע.

איך Copilot משפיע על הדוחות הכספיים?

כדי לקבל תחושה לגבי ההשפעה הפוטנציאלית על דוח רווח והפסד של מיקרוסופט (P&L), החברה כבר מדווחת על יותר מ-20 מיליון מושבים (seats) בתשלום של מיקרוסופט 365 Copilot, עם מחיר מחירון של כ-30 דולר לחודש. באופן גס, זה רומז להכנסות שנתיות מנורמלות של בערך 7.2 מיליארד דולר. לא כל הלקוחות משלמים את מחיר המחירון המלא, בגלל הנחות לחברות, חבילות ומבני תמחור שונים. לכן, אני סבור שהנחה של הכנסה שנתית חוזרת (ARR) בטווח של כ-5.5 עד 7 מיליארד דולר עבור M365 Copilot בלבד היא ריאלית יותר.

למרות שהסכום הזה עדיין מהווה רק כ-2% מההכנסות הכוללות של מיקרוסופט כיום, הנקודה החשובה יותר היא תמהיל הכלכלה ולאן זה יכול להתפתח. מספר מושבי Copilot גדל ב-250% שנה-על-שנה, בעוד שאשראי הצריכה כמעט הוכפל רבעון-על-רבעון. במקביל, מיקרוסופט ממשיכה להעמיק בתחומי הסוכנים, תזרימי העבודה, ומוניטיזציה מבוססת שימוש.

אם מיקרוסופט 365 אכן הופך לממשק התפעולי עבור AI ארגוני, לא יהיה מופרך לראות בסופו של דבר את Copilot מגיע ל-50–100 מיליון מושבים. יחד עם הרחבת ה-ARPU ושיפור היעילות של תהליכי ה-Inference (שלב החיזוי במודלי AI), זה יכול להתגלגל לעוד 20–30 מיליארד דולר בשנה בהכנסות AI מתחום הפרודוקטיביות. במקרה כזה, Copilot יהפוך לחלק משמעותי הרבה יותר בעסק הכולל של מיקרוסופט.

תשתיות ה-AI הופכות ליעילות יותר כלכלית

חלק גדול מהספקנות סביב מניית מיקרוסופט השנה נבע מהתפיסה בשוק שהחברה "שורפת" כסף על תשתיות AI. החשש הוא האם ההשקעות הללו יניבו בסופו של דבר תשואה פרופורציונלית. עם זאת, החברה מרדמונד הציגה ברבעון השלישי סימנים מוקדמים לכך שהסיפור מתחיל להשתפר. מעבר להרחבת הקיבולת, נראה שמיקרוסופט גם משפרת את היעילות הכלכלית של אותה קיבולת.

מיקרוסופט הראתה שעלות היחידה של AI מתחילה לרדת. החברה דיווחה על שיפור של 40% בתפוקת ה-Inference, כלומר בכמות עבודת ה-AI שמעובדת על ידי התשתיות שלה. המשמעות היא שמיקרוסופט יכולה כיום לייצר בערך 40% יותר תפוקה עם אותו בסיס השקעות הוניות (capex) — יחידות עיבוד גרפי (GPU), חשמל וחומרה.

ההשפעה של זה מתבטאת בסופו של דבר בשיעורי הרווחיות. בכל פעם שמשתמש מתקשר עם Copilot או עם סוכני AI, למיקרוסופט יש עלויות חישוב. לכן, אם החברה יכולה לעבד יותר עומסי עבודה של AI עם אותו בסיס GPU, הרווחיות יכולה להשתפר משמעותית לאורך זמן. למרות מחזור ההשקעות העצום ב-AI, התוצאות האחרונות כבר מתחילות לשקף חלק ממנוף התפעול הזה. ברבעון השלישי, שיעור הרווח הגולמי עמד על 67.6%, רק מעט מתחת ל-68.7% שנרשם שנה קודם לכן, בעוד ששיעור הרווחיות התפעולית עלה משנה לשנה מכ-45% ל-46%.

מעניין עוד יותר שחלק מהסגמנטים שחשופים ישירות לצמיחה של Copilot הציגו גם עמידות ברווחיות. למשל, בסגמנט Productivity & Business Processes, הרווח התפעולי גדל ב-21% שנה-על-שנה, בעוד ששיעור הרווח הגולמי עלה מעט, למרות השקעות גבוהות יותר בתשתיות AI כדי לתמוך בהמשך הגידול במספר מושבי מיקרוסופט 365 Copilot ובהיקף השימוש.

צמיחת ה-AI של Azure הופכת לפחות תלויה ב-OpenAI

תובנה עדינה נוספת מהדוח האחרון של מיקרוסופט קשורה ל-Azure. כאן, התזה החיובית על עסקי הענן הופכת מוצקה יותר, משום שנראה שמיקרוסופט נהיית פחות תלויה ב-OpenAI כדי להצדיק את צמיחת ה-AI. ניתן לטעון שחלק משמעותי מהסיכון סביב מיקרוסופט נבע מהרעיון שחלקים גדולים מהמומנטום שלה ב-AI קשורים מדי לעומסי עבודה של OpenAI ולבלעדיות של Azure.

לדוגמה, ברבעון השלישי, ההזמנות המסחריות (commercial bookings) ירדו ב-4% שנה-על-שנה, כולל OpenAI. אולם, ללא OpenAI, ההזמנות למעשה גדלו ב-7% שנה-על-שנה. זה מציע שהביקוש המסחרי הליבה של מיקרוסופט נשאר חזק מאוד, גם אחרי שמסננים החוצה את ההשפעה של OpenAI.

לאחרונה נעשו שינויים בהסכם עם OpenAI. סיום הבלעדיות יכול להיות מעט שלילי עבור Azure בטווח הקצר. עם זאת, הוא גם מפחית את סיכון התלות של מיקרוסופט. החברה עדיין נהנית מ-OpenAI דרך חלוקת הכנסות עד 2030, גישה ללא תשלום לקניין רוחני עד 2032, וכן החשיפה ההונית שלה. במקביל, Azure כבר לא חייבת להיבחן רק דרך הפריזמה של הביקוש מצד OpenAI.

בסופו של דבר, זה חשוב משום שאם Azure תמשיך לצמוח בצורה חזקה, אפילו בזמן ש-OpenAI מפזרת את העומסים שלה בין אמזון Web Services (אמזון) ו-גוגל Cloud (גוגל), התזה של מיקרוסופט כענן AI הופכת לעמידה הרבה יותר לאורך זמן.

האם מיקרוסופט היא קנייה, לפי אנליסטים בוול סטריט?

דירוג הקונצנזוס עבור מיקרוסופט הוא קנייה חזקה (קנייה חזקה), בהתבסס על דירוגים של 35 אנליסטים בוול סטריט בשלושת החודשים האחרונים. מתוך אלה, 33 אנליסטים מדרגים את המניה כהמלצת קנייה, ורק שניים שומרים על דירוג החזק (החזק). מחיר היעד הממוצע עומד כיום על 559.98 דולר, ומשקף פוטנציאל לעלייה של כ-36.1% ממחיר המניה הנוכחי.

התזה על ה-AI נראית יותר ויותר עמידה

הרבעון האחרון של מיקרוסופט חיזק את ההשקפה החיובית שלי לגבי המיצוב ארוך הטווח של החברה בתחום ה-AI. Copilot מתחיל להיראות הרבה יותר כמו פלטפורמה שמונעת על ידי שימוש (consumption), ולא רק עוד מנוי תוכנה. במקביל, נראה שהיעילות של תשתיות ה-AI משתפרת מהר יותר ממה שהשוק כנראה ציפה, בעוד שהצמיחה של Azure הופכת פחות ופחות תלויה בבלעדיות עם OpenAI — מה שאני רואה כחיובי מאוד עבור התזה ארוכת הטווח על הענן של החברה.

בצירוף עם שיעורי הרווחיות החזקים של מיקרוסופט, הצמיחה הדו-ספרתית, ומכפילי השווי שנמצאים מתחת לממוצעים ההיסטוריים, מיקרוסופט נראית כיום כאחת מההשקעות ארוכות הטווח בתחום ה-AI שהשוק מעריך בחסר.