תוצאות הרבעון הראשון של אמזון (אמזון) ענו על השאלות. התזה החיובית נראית חזקה מתמיד

- AWS ופעילות ה-AI של אמזון מאיצות בקצב מהיר, עם צמיחה של 28% ב-AWS, קצב הכנסות שנתי של כ-150 מיליארד דולר ויותר מ-15 מיליארד דולר בקצב הכנסות AI, מה שמצדיק את היקף הוצאות ההון הגבוה על תשתיות ענן ו-AI.

- הקמעונאות, הפרסום והשבבים של אמזון מחזקים את החפיר התחרותי ומייצרים מנועי צמיחה מרובים, כך שלמרות Capex גבוה ותזרים מזומנים חופשי דחוס, המניה עדיין נסחרת במכפיל שנחשב הוגן, עם דירוג קונצנזוס של קנייה חזקה ואפסייד פוטנציאלי של כ-16% לפי מחיר היעד הממוצע.

דוח הרבעון הראשון של (אמזון) של אמזון ענה על השאלות המרכזיות סביב היקף ההשקעות הגדולות שלה. הוא הראה שהחברה בונה יתרון לטווח ארוך, ולא פשוט שורפת מזומנים. בשנה האחרונה משקיעים התווכחו אם פלטפורמת הטכנולוגיה והקמעונאות הגלובלית משקיעה למען העתיד או פשוט נלכדה במירוץ היקר של בינה מלאכותית (AI). דוח הרבעון הראשון עזר להכריע את הדיון.

אמזון Web Services (AWS) מראה האצה, ה-AI מייצר צמיחה מטורפת בהכנסות, והקמעונאות ממשיכה להציג את מנוף התפעול שמשך שנים מאפיין את העסק. בהתאם לכך, אני נשאר בעל סנטימנט חיובי (Bullish) כלפי מניית אמזון, גם אחרי שהגיעה לשיאים חדשים.

AWS סוף סוף נותן את המילה האחרונה

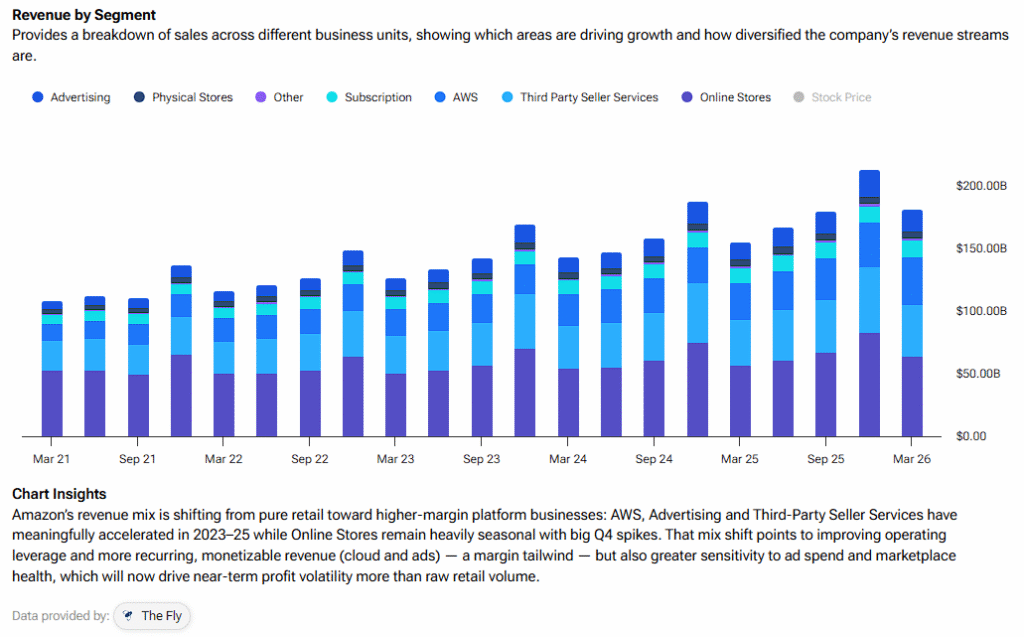

מה שתפס מיד את תשומת הלב שלי כשפתחתי את דוח הרבעון הראשון של אמזון לא היה רק ההכנסות, אם כי 181.5 מיליארד דולר, עלייה של 17% משנה לשנה, זה בהחלט לא נתון שקט. מה שבאמת בלט היה ש-AWS צמחה ב-28% ל-37.6 מיליארד דולר – שיעור הצמיחה הגבוה ביותר שלה ב-15 רבעונים – בעסק שרץ כיום בקצב שנתי של בערך 150 מיליארד דולר. זה סוג ההאצה שמבקרי החברה טענו שהוא אמור להיות קשה יותר להשגה, לא קל יותר, ככל שהבסיס גדל. אמזון הציגה את ההיפך.

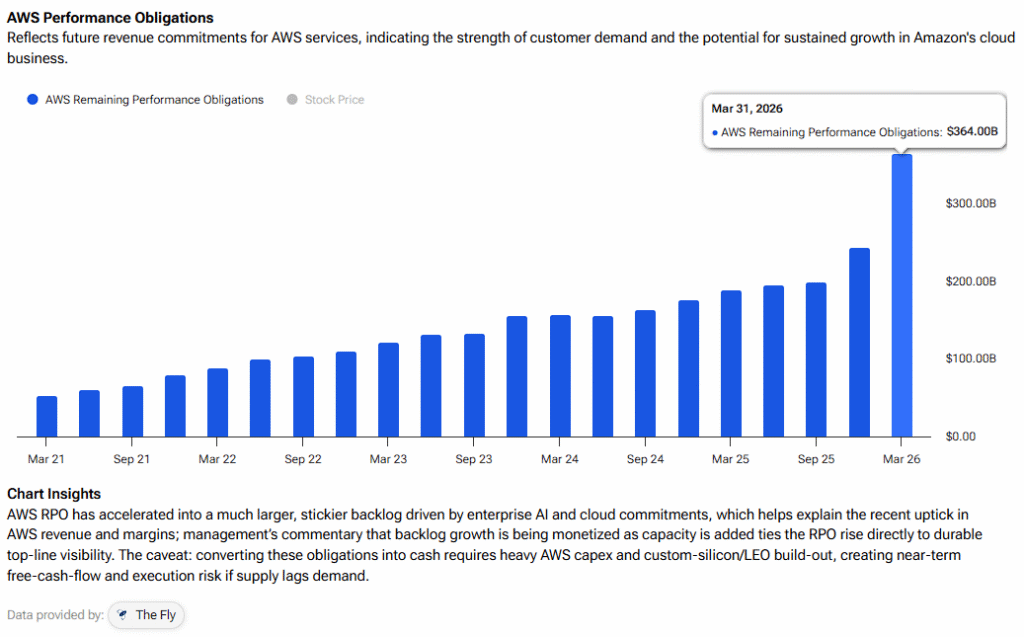

אני מאמין שזה היה מפתח לסנטימנט בשוק, כי משקיעים עקבו אחרי 43.2 מיליארד דולר בהוצאות הון מזומניות רבעוניות (Capex), שרובן קשורות ל-AWS ול-AI גנרטיבי. סכום כזה היה יכול להיראות פזיז אם קצב הצמיחה היה נחלש. אבל כעת, כשהמנוע בענן מאיץ, זה נראה אחרת. ההנהלה טענה שקודם מגיעה ההשקעה ורק אחר כך המוניטיזציה. זה לא נוח, אבל זה לא חדש עבור אמזון. צבר ההזמנות (backlog) של AWS זינק גם הוא ל-364 מיליארד דולר – מספר אדיר שמרמז על מומנטום מתמשך קדימה.

ואז הגיעה עוד הפתעה, כשאנדי ג'סי אמר שקצב הכנסות ה-AI של AWS כבר עולה על 15 מיליארד דולר, רק שלוש שנים לתוך גל ה-AI הזה. הוא השווה זאת לתחילת הדרך של AWS, כשהעסק בענן היה בקצב הכנסות שנתי של 58 מיליון דולר שלוש שנים אחרי ההשקה. ההשוואה לא מושלמת, כמובן, אבל המסר הוא שכבר יש כאן עסק גדול שצומח על גבי פלטפורמת ענן גדולה, והיקף הפעילות הזאת בפרק זמן כל כך קצר פשוט בלתי נתפס.

פיתוחי ה-AI דוחפים את הצמיחה

ההזדמנות של אמזון בתחום ה-AI לא מוגבלת רק למכירת כלי AI כפתרונות עומדים בפני עצמם. ההנהלה אמרה שעומסי עבודה (workloads) של AI מביאים איתם לעיתים קרובות גם הוצאות ענן "קלאסיות" נוספות. לקוחות צריכים נתונים, אחסון, חישוב, אבטחה ו-Inference (הרצת המודלים) קרוב אחד לשני. לדוגמה, Trainium – משפחת שבבי ה-AI הייעודיים של החברה – הפכה לחלק מרכזי בהצעה שלה לבוני מודלים גדולים.

ג'סי אמר שעסק השבבים של אמזון כבר מעל קצב הכנסות שנתי של 20 מיליארד דולר, וצומח בקצב של מאות אחוזים בשנה. סיליקון ייעודי יכול לתת לאמזון שליטה טובה יותר על שרשרת האספקה וכלכלת יחידה (unit economics) טובה יותר. זה גם מונע מהחברה להיות רק עוד קונה שעומד בתור ל-GPU (יחידות עיבוד גרפי).

בעוד כל זה קורה, הקמעונאות בשקט מעמיקה את החפיר התחרותי שלה. המכירות בצפון אמריקה עלו ב-12% ל-104.1 מיליארד דולר ברבעון הראשון, בעוד שרווח התפעולי במגזר הגיע ל-8.3 מיליארד דולר. קצב צמיחת היחידות (unit growth) גם הוא הואץ, וההנהלה אמרה שהוצאות הלוגיסטיקה והשילוח (fulfillment) צמחו בקצב איטי יותר מקצב צמיחת היחידות. כלומר, אנחנו רואים כאן את המקרה הקלאסי של אמזון. משלוחים מהירים יותר, מיקום מלאי יעיל יותר, יותר רובוטיקה ופחות צעדים מיותרים – כל אלה יחד משפרים את כלכלת היחידה.

גם תחום הפרסום הציג ביצועים חזקים. הכנסות הפרסום של אמזון עלו ב-24% ל-17.2 מיליארד דולר, וההנהלה אמרה שהעסק עבר את רף 70 מיליארד הדולר ב-12 החודשים האחרונים. צריך לזכור שמדובר בבריכת רווח (profit pool) שונה לגמרי מקופסאות ומחסנים. מפרסמים משלמים כדי להגיע לקונים שנמצאים קרוב מאוד לרגע הרכישה. ל-גוגל (גוגל) ו-מטא (מטא) יש יתרון גודל, אבל לאמזון יש כוונת רכישה (purchase intent) ממש ליד כפתור הקניה.

הפריצה למעלה עדיין לא מיצתה את עצמה

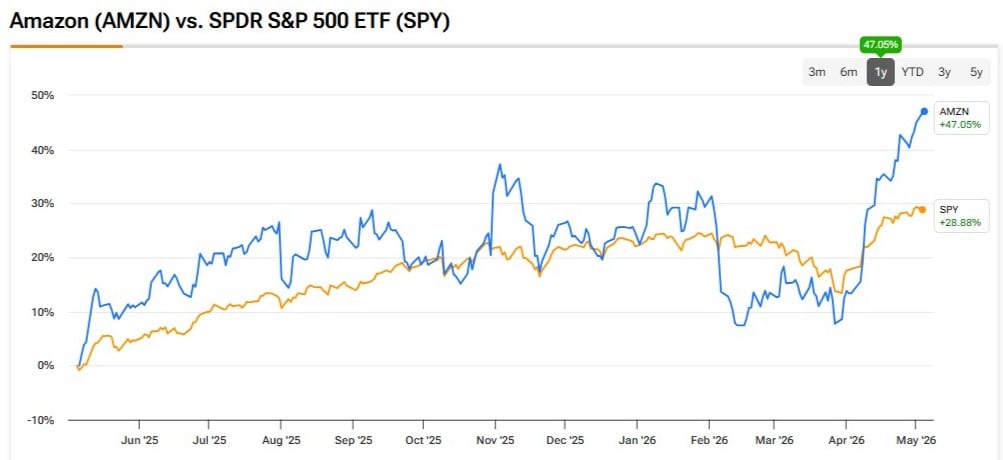

אמזון סוף סוף פרצה לשיאים חדשים, והמומנטום החיובי אחרי הדוח נשמר כשהשוק מתמחר מחדש את העסק כמנוע צמיחה מואצת. אם משתמשים ב-תחזית הרווח למניה (EPS) הקונצנזואלית לשנה הנוכחית של 8.55 דולר, אפשר לראות שהמניה נסחרת במכפיל רווח של בערך 31.

לדעתי, מכפיל 31 נראה מוצדק ואף יותר מכך, אם הרווח למניה יוכל לצמוח בטווח הבינוני לפחות בקצב דו-ספרתי בינוני עד גבוה. זה פרמיה הגיונית לחברה עם אחד החפירים הצרכניים החזקים בעולם, כולל פלטפורמת ענן שעדיין צומחת בקצב גבוה על בסיס גדול, פעילות תשתית AI מתפתחת, ועסק פרסום משגשג.

באופן כן, החפיר הקמעונאי פשוט חסר תחרות. מתחרים יכולים להעתיק חלקים מסוימים, אבל אני לא חושב שמישהו יכול להעתיק את ה"גלגל תנופה" (flywheel) בשלב הזה. בענן, התחרות בהחלט קשה יותר, עם מטא ו-גוגל שנלחמות חזק. ובכל זאת, צמיחה של 28% ב-AWS על קצב הכנסות שנתי של 150 מיליארד דולר מרמזת שאמזון לא נשארת מאחור. היא עדיין מנצחת מספיק כדי שזה יהיה מהותי, ואולי אפילו יותר מזה.

אני חושב שזה מה שהשווי הנוכחי עדיין לא לוקח בחשבון במלואו. שלא תהיה טעות, קמעונאית בלבד לא הייתה מקבלת מכפיל כזה. גם חברת ענן לבדה הייתה יכולה לסבול מחששות כבדים סביב הוצאות ההון על AI. אבל אמזון היא גם וגם. בנוסף, יש לכם פרסום, סיליקון ולוגיסטיקה שנוספים על זה. כשכמה מנועים מאיצים יחד, המכפיל יכול להישמר. במקרה של אמזון, הוא אפילו עשוי להתרחב.

האם אמזון היא קנייה, מכירה או החזק?

למרות הראלי המתמשך במניה אחרי הדוח, לאמזון עדיין יש דירוג קונצנזוס של קנייה חזקה (קנייה חזקה) בוול סטריט, המבוסס על 45 המלצות קנייה ושתיים של החזק. ראוי לציין שאף אנליסט לא נותן למניה המלצת מכירה. בנוסף, מחיר היעד הממוצע למניית אמזון עומד על 315.09 דולר, ומרמז על אפסייד פוטנציאלי של כמעט 16% ב-12 החודשים הקרובים.

השורה התחתונה

הרבעון של אמזון לא הסיר כל סיכון אפשרי. בסופו של יום, הוצאות ההון עצומות ותזרים המזומנים החופשי דחוס. בנוסף, התחרות בתחום הענן נשארת אינטנסיבית. אבל החברה הרוויחה לעצמה את הזכות לשאוף גבוה. AWS מאיצה, ה-AI מתורגם להכנסות, הקמעונאות צומחת בצורה מצטברת, והשווי עדיין נראה הוגן. עבור אמזון, נראה שהמומנטום החיובי יכול להימשך.