Medline תחזית מניה: האם MDLN היא קנייה לקראת 2026?

- Medline ביצעה את ההנפקה הגדולה ביותר ב־2025, מניית MDLN זינקה מעל מחיר ההנפקה והעניקה לחברה שווי שוק של כ-54 מיליארד דולר, תוך גיוס 6.26 מיליארד דולר שנועדו בעיקר להפחתת חוב.

- לחברה יתרון תחרותי בזכות שילוב ייצור והפצה גלובלי וצמיחת הכנסות ורווחים, אך היא עדיין נושאת חוב משמעותי והכנסותיה צפויות להיפגע ממכסים ב-2026.

מניית Medline (MDLN) זוכה ליותר ויותר תשומת לב מצד משקיעים לאחר שזינקה ב־41% מעל מחיר ההנפקה שלה ביום הבכורה המסוקר שלה בניו יורק ב־17 בדצמבר. עם זאת, כעת, כשההתלהבות הראשונית סביב ההנפקה נרגעת, השאלה המרכזית היא האם MDLN עדיין מהווה הזדמנות השקעה אטרקטיבית. בואו נעמיק בנושא.

לשם הקשר, Medline היא חברת בריאות גלובלית שמייצרת ומפיצה ציוד רפואי, מכשור ופתרונות קליניים לבתי חולים ולגופי בריאות. החברה נמצאת בשליטה של קרנות הפרייבט אקוויטי Blackstone (BX), Carlyle (CG), ו־Hellman & Friedman.

ההנפקה רבת-התהודה

Medline פתחה את המסחר בנאסד"ק בעוצמה ב־17 בדצמבר, לאחר ההנפקה הגדולה ביותר בעולם בשנה. המניה נפתחה במחיר 35 דולר, לעומת מחיר ההנפקה של 29 דולר, וסגרה ביותר מ־41% מעליו, במחיר 41 דולר למניה. כך קיבלה Medline שווי שוק של כ־54 מיליארד דולר.

החברה מכרה קצת יותר מ־216 מיליון מניות, וגייסה 6.26 מיליארד דולר בהנפקה מוגדלת, מה שחיזק את האופטימיות לגבי שוק ההנפקות לקראת 2026. החברה ציינה שתשתמש בכספי הגיוס להפחתת חוב ולצרכים תפעוליים כלליים.

למה משקיעים חיוביים לגבי Medline

Medline משרתת לקוחות בכ־100 מדינות ומפעילה כ־26 מתקני ייצור ברחבי צפון אמריקה. בסיס ייצור רחב פנימי כזה מאפשר ל־Medline לשלוט במפרטי המוצרים, לבצע התאמות מהירות, ולהאיץ השקה של מוצרים חדשים, כמו כפפות, חלוקים וקיטים פרוצדורליים במותג פרטי. כתוצאה מכך, החברה פחות תלויה בספקים חיצוניים, יכולה לנהל זמני אספקה בצורה טובה יותר, וליהנות מעלויות נמוכות יותר. את היתרונות האלה ניתן להעביר ללקוחות ולשפר את שיעורי הרווחיות, מה שמבדל אותה מחברות שהן מפיצות בלבד.

בתשעת החודשים הראשונים של 2025, Medline דיווחה על רווח נקי של 977 מיליון דולר ממכירות של 20.6 מיליארד דולר, לעומת רווח של 911 מיליון דולר ממכירות של 18.7 מיליארד דולר בתקופה המקבילה אשתקד.

בסך הכול, Medline בולטת כהזדמנות השקעה ייחודית משום שהיא שולטת גם בייצור וגם בהפצה. הפריסה הגלובלית שלה ומגוון המוצרים הרחב מחזקים את היתרון הזה. בנוסף, פתרונות שרשרת האספקה שלה הופכים את המעבר לספק אחר ליקר ומסורבל עבור הלקוחות, ובמקביל תומכים בהיקפי הזמנות גדולים ויציבים ל־Medline.

הסיכונים העיקריים

מן הצד השני, החוב לטווח ארוך של Medline עלול להפוך לדאגה אם לא ינוהל בזהירות. נכון לסוף יוני 2025, לחברה היה חוב לטווח ארוך של כ־16.5 מיליארד דולר, אשר צומצם לכ־13 מיליארד דולר לאחר ההנפקה. גם לאחר השיפור הזה, עלויות הריבית על רמת חוב כה גבוהה עלולות עדיין ללחוץ על הרווחיות.

בנוסף, Medline צופה שמכסים יפחיתו את ההכנסה לפני מס בכ־150 עד 200 מיליון דולר בשנת הכספים 2026.

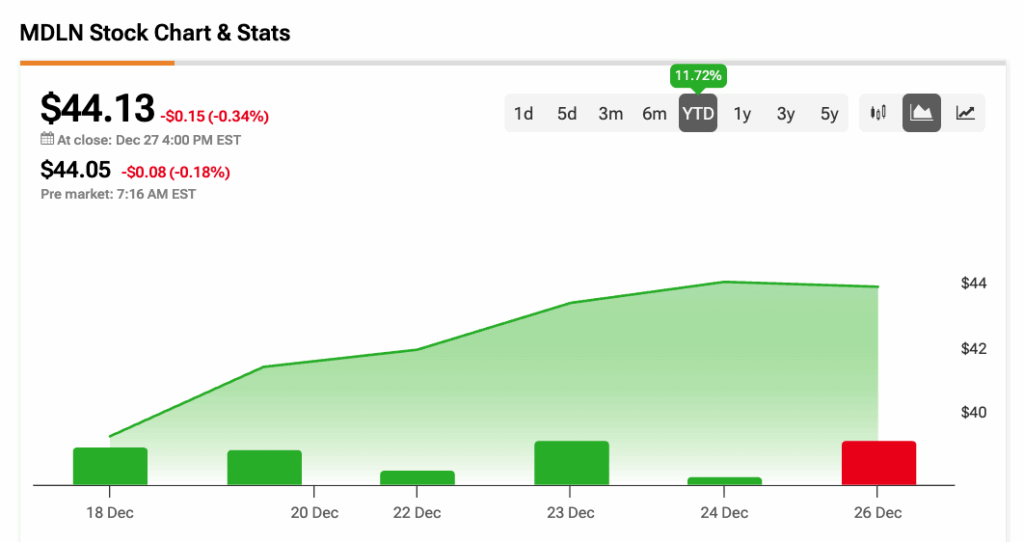

מאז ההנפקה, מניית MDLN עלתה ביותר מ־7%.