5 מניות שלא שמים לב אליהן עם פוטנציאל עלייה של יותר מ-10% ב-2026

- הסביבה ל-2026 צפויה לעבור ממומנטום ליסודות, עם ריביות נמוכות יותר, נרמול בצמיחת רווחים ופערי תמחור גדלים בין סקטורים.

- Visa, UnitedHealth, Home Depot, Adobe ו-PepsiCo מוצגות כבעלות פוטנציאל של לפחות 10% אפסייד ב-2026 בזכות תמחור חסר/תמחור-יתר של סיכונים, תזרימי מזומנים יציבים וטריגרים ברורים.

לאחר שנה נוספת שבה התשואות במניות בארה"ב הונעו בעיקר מהרחבת מכפילים ומקבוצה הולכת ומצטמצמת של מניות ענק שנהנו מהנרטיב של AI, התמונה לקראת 2026 מתחילה להיראות שונה ומרעננת.

עם צמיחת רווחים שסביר שתתנרמל אחרי כמה שנים חזקות, פד יוני יותר שמאותת על ריביות נמוכות יותר, ופערי תמחור שמתרחבים בין סקטורים, יש סיכוי אמיתי שהשנה הקרובה תעבור מרדיפת מומנטום חזרה ליסודות. בסביבה כזו, האפסייד נובע פחות מהחזקה בחברות הצומחות ביותר — שלרוב מתומחרות בעושר — ויותר מזיהוי עסקים איכותיים שקיבלו תמחור פסימי מדי. החדשות הטובות: קוראי TipRanks יכולים לסנן את מניות 2026 האטרקטיביות ביותר בעזרת כלי ייעודי.

עם זאת, להלן חמש מניות שהיו חלשות או רק עקבו אחרי השוק ב-2025, אך נכנסות ל-2026 עם מסלולים ברורים לאפסייד של לפחות 10% — או כי הפכו לזולות מדי, או כי השוק מתמחר ביתר את הסיכונים לטווח הקצר. אף שהראייה הזו תואמת בגדול את הקונצנזוס בוול סטריט, האפסייד האמיתי נמצא היכן שהנראות עדיין מוגבלת וההון טרם תימחר במלואו את ההזדמנות.

החוט המקשר בין כל השמות הוא יצירת תזרים מזומנים יציב, זרזים ברי-זיהוי, ומכפילים שעדיין מאפשרים תמחור מחדש. בכמה מהמקרים, אלו אינם סיפורי היפוך ספקולטיביים, אלא זיכיונות מבוססים המציעים יחס סיכון-סיכוי אטרקטיבי ולא סימטרי.

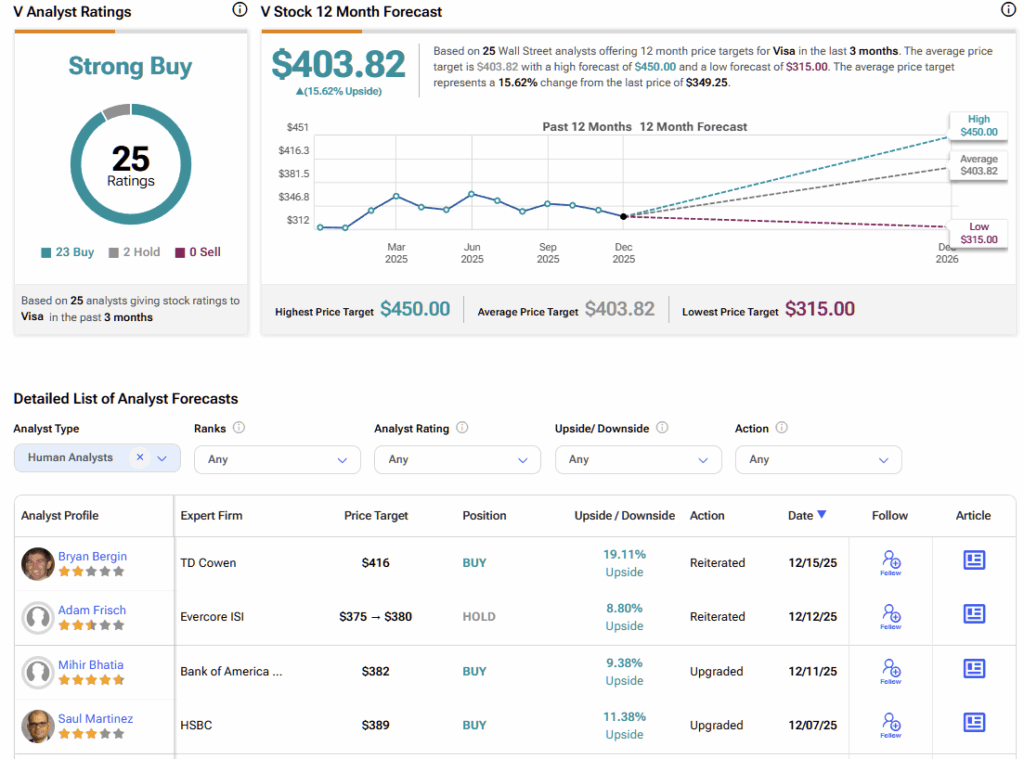

Visa (NYSE:V)

ענקית כרטיסי האשראי Visa (V) הייתה אחת ממניות ה-Large Cap שהציגו תת-ביצוע לעומת השוק הרחב ב-2025, ונסחרה בעיקר הצידה סביב 345 דולר למניה, יותר מחשש למיתון מאשר מחולשה בעסק הבסיסי. בשנה הפיסקלית האחרונה (דווחה בנובמבר), Visa הציגה הכנסות של 40 מיליארד דולר (+11.4% משנה לשנה) ורווח למניה (EPS) של 11.47 דולר (+14.1% משנה לשנה). יצירת המזומנים נותרה מצוינת, עם 21.6 מיליארד דולר בתזרים מזומנים חופשי, שיעור חלוקה צנוע של ~21% (4.6 מיליארד דולר דיבידנדים), ועוד 18.6 מיליארד דולר שהוחזרו באמצעות רכישות חוזרות של מניות.

בעוד שהספקנות סביב המניה התמקדה בנפחי תשלומים ובמספר העסקאות ש"לא מאיצים" — צמיחה של 8% ו-10%, בהתאמה — Visa ממשיכה להנחות לצמיחת רווחים דו-ספרתית בשנת הכספים 2026. כאן התמחור נעשה מעניין. ברמות הנוכחיות, Visa נסחרת במכפיל רווח של כ-30 בהתבסס על EPS של 11.47 דולר. אם החברה תגדיל את ה-EPS רק ב-10% — הנחה שמרנית לאור ההיסטוריה — והמכפיל יישאר בעינו, המחיר המשתמע נע לכ-365 דולר, כלומר ~9% אפסייד.

כאשר מוסיפים למשוואה את הדיבידנדים ואת הרכישות החוזרות המתמשכות, שמקטינות את מספר המניות ומגדילות את הרווח למניה, האפסייד הכולל עובר בנוחות את 10%. כל תמחור-מחדש מתון, מונע נרטיב, שידחוף את המכפיל מעל 30, רק יחזק את הסיכוי ש-Visa תתחיל סוף סוף להכות את השוק הרחב ב-2026.

UnitedHealth (NYSE:UNH)

ענקית הבריאות UnitedHealth (UNH) עברה התאמת תמחור חדה ב-2024 וב-2025, כאשר המניה — שנחשבת מסורתית לדפנסיבית ובעלת בטא נמוכה — נפלה ביותר מ-50% מתחילת השנה בשיא הפסימיות. האשם המרכזי היה זינוק בשיעורי השימוש של בני הגיל השלישי, שדחף את היחס ההוצאות הרפואיות (MLR) לכמעט 90%, הרבה מעל הטווח של 83%–85% שנראה ב-2023–2024. הזינוק בעלויות הרפואיות לחץ משמעותית את המרווחים ואת ה-EPS, ואילץ את ההנהלה לקצץ באגרסיביות את התחזית.

ובכל זאת, היסודות של UnitedHealth נותרו עמידים. תוצאות עדכניות הראו צמיחה של 12.2% בהכנסות משנה לשנה ו-EPS של 2.92 דולר, 4% מעל הציפיות. ההנהלה תיארה את מגמות העלויות כ'גבוהות היסטורית אך עקביות', מה שמרמז שלא מתפתח זעזוע חדש. חשוב יותר, החברה נוקטת צעדים החלטיים: יציאה ותמחור מחדש של תוכניות Medicare Advantage שאינן רווחיות, צמצום מספר המנויים בכ-1 מיליון עד 2026, והטלת העלאות מחיר דו-ספרתיות. צעדים אלה אמורים לשפר מבנית את המרווחים על בסיס למבוטח.

כתוצאה מכך, נראה שהשוק משליך תקופת 'ניקוי' של שנה אחת לבעיה קבועה. מבחינת תמחור, המניה כעת נסחרת מתחת לממוצע מכפיל הרווח לעשר השנים האחרונות. בהנחה של התאוששות מתונה ב-EPS ב-2026 ורק חזרה לרמות התמחור ההיסטוריות, מחירי היעד המשתמעים של אנליסטים בוול סטריט מצביעים על כ-18% אפסייד במהלך 12 החודשים הקרובים, מה שמחזק את ההערכה ש-2026 תהיה תחילתה של התאוששות הדרגתית.

Home Depot (NYSE:HD)

Home Depot (HD) ניתן לראות כמי שעוברת תקופה של “חזרה לממוצע” בשנתיים האחרונות, ובמיוחד במהלך השנה שעומדת להסתיים.

במהלך 2025 איבדה קמעונאית שיפוץ הבית כ-7% משוויה, במיוחד לאחר דוח תוצאות חלש לרבעון 3, שהראה ירידה של 1.4% ב-EPS משנה לשנה וירידה נוספת של 1.2% ברווח התפעולי. בתגובה לתוצאות החלשות, ההנהלה כעת מנחה כי ה-EPS השנתי ירד בכ-5% משנה לשנה. ועדיין, נראה שהמניה מצאה רצפה סביב 330 דולר למניה והתאוששה במהירות מהשפל, מה שמרמז שהשוק אולי כבר מתחיל לצפות להתאוששות ב-2026.

במונחי יסודות עסקיים, התזה על Home Depot מונעת כמעט כולה ממאקרו. החברה רגישה מאוד לירידות הדרגתיות בריביות ולחזרה בפעילות שוק הדיור. תחזיות הענף מצביעות על התאוששות משמעותית במכירות בתים — בעיקר בשוק המשני, שבו הביקוש לשיפוצים ותחזוקה (ליבת העסק של HD) רגיש במיוחד — על רקע הפדרל ריזרב שצפוי להפחית ריבית עוד ב-2026.

מבחינת תמחור, עם זאת, האפסייד נראה מתון יותר. המניה נסחרת במכפיל רווח של כ-24, פרמיה היסטורית גבוהה ביחס ל-Lowe’s (LOW) (~20) אף שמדדי התפעול דומים מאוד. בהנחה של EPS של כ-15.2 דולר עד ינואר 2027 (בהתאם לקונצנזוס) ובתרחיש חיובי יותר שבו המכפיל מתרחב לכ~25 על רקע ריביות נמוכות יותר והתאוששות בדיור, המחיר המשתמע מגיע לכ~380 דולר — אפסייד חד-ספרתי גבוה, קרוב ל-10%. כאשר מוסיפים את תשואת הדיבידנד של 2.6%, Home Depot מציעה אופציונליות סבירה לקראת 2026, וחלק מהאנליסטים צופים אפסייד של עד 14%.

Adobe (NASDAQ:ADBE)

חברת התוכנה היצירתית Adobe (ADBE) עברה 2025 מתוחה, ואיבדה כ-20% משוויה, עם ירידות שהורידו לזמן קצר את המניה עד 312 דולר למניה. הגורם המרכזי לביצועי החסר אינו שחיקת מרווחים או ירידה ברווחיות, אלא האטה רציפה בקצב צמיחת ה-ARR (הכנסות חוזרות שנתיות) — גם אם בשוליים ועדיין בקצב דו-ספרתי. המדד הזה חשוב, כי ב-ARR מצוי היתרון התחרותי העיקרי של Adobe, שמבסס הן יציבות הכנסות והן יכולת תמחור.

ההאטה הזו הספיקה כדי לדחוף את תמחור Adobe לכ~16.6 מכפיל רווח (לא-GAAP), כ-50% מתחת לממוצע ההיסטורי של חמש השנים האחרונות ובהנחה חדה בהרבה מרוב חברות התוכנה. זאת למרות שהחברה ממשיכה לייצר תזרים מזומנים חזק, עם שולי תזרים מזומנים חופשי של קרוב ל-40%. הנקודה המרכזית: הציפיות כבר נמוכות מאוד.

כשיותר משליש מה-ARR מושפע כיום מ-AI, אפילו עלייה מתונה ברצף צמיחת ה-ARR — בלי האצה אגרסיבית — כנראה תספיק כדי לשנות את הנרטיב, להפחית את פרמיית הסיכון המובנית, ולתמוך בתמחור מחדש חלקי של המכפיל לכיוון ~17–18. בתרחיש כזה, השילוב בין יסודות יציבים לנרמול פשוט של הציפיות כבר יכול להניב אפסייד דו-ספרתי, בלי צורך שאדובי תחזור למכפלי התמחור ההיסטוריים שלה.

PepsiCo (NASDAQ:PEP)

PepsiCo נכנסת ל-2026 לאחר 2025 מאתגרת, כששווי המניה נותר כמעט ללא שינוי עד כה (ללא דיבידנדים) ובתת-ביצוע מול השוק הרחב, עקב צמיחה אורגנית שלילית ואינפלציית עלויות שפגעה במרווחים. לאורך 2025, החברה כמעט ולא הציגה צמיחה בשורה העליונה, בעוד שהרווח התפעולי ירד ב-3.8% — מה שמסביר במידה רבה את ביצועי המניה האנמיים.

ובכל זאת, היסודות נותרים מוצקים. PepsiCo ממשיכה לייצר מזומנים בעקביות, עם תחזית לצמיחה של כ-4%–6% בשורה העליונה מדי שנה עד 2027, התרחבות מהירה של תזרים המזומנים החופשי, ומעמד ה'מלך הדיבידנדים' הידוע שלה, הנתמך ב-52 שנות דיבידנד רצופות, עם תשואה קרובה ל-4% כיום.

כעת המוקד עובר לתמחור ולנראות לשנת 2026. PepsiCo נסחרת כיום במכפיל רווח עתידי של כ-18, קרוב לקצה התחתון של טווח התמחור שלה בשנים האחרונות. במקביל, האנליסטים רואים שיפור בנראות, עם תחזית הכנסות ראשונית ל-2026 של כ-3.5% והתרחבות מרווחים של לפחות 100 נקודות בסיס.

בהנחה של EPS לשנת הכספים 2026 בגובה 8.55 דולר (בהתאם לקונצנזוס) והתכנסות מתונה של המכפיל לכ~19 — עדיין מתחת לפרמיה ההיסטורית של Coca-Cola (KO) — המחיר המשתמע מגיע לכ-163 דולר, או כ-8% אפסייד. כשמוסיפים את הדיבידנדים, התשואה הכוללת ל-2026 עוברת בנוחות לשטח דו-ספרתי.