׳ברחו אל ההרים׳, אומר משקיע על מניית פאלנטיר לקראת הדוחות

- פאלנטיר עקפה תחזיות ברבעון השני של 2025 והנחתה לצמיחה של 50% שנה מול שנה ברבעון השלישי; המניה זינקה חזק, והדוחות יפורסמו ביום שני לאחר הסגירה.

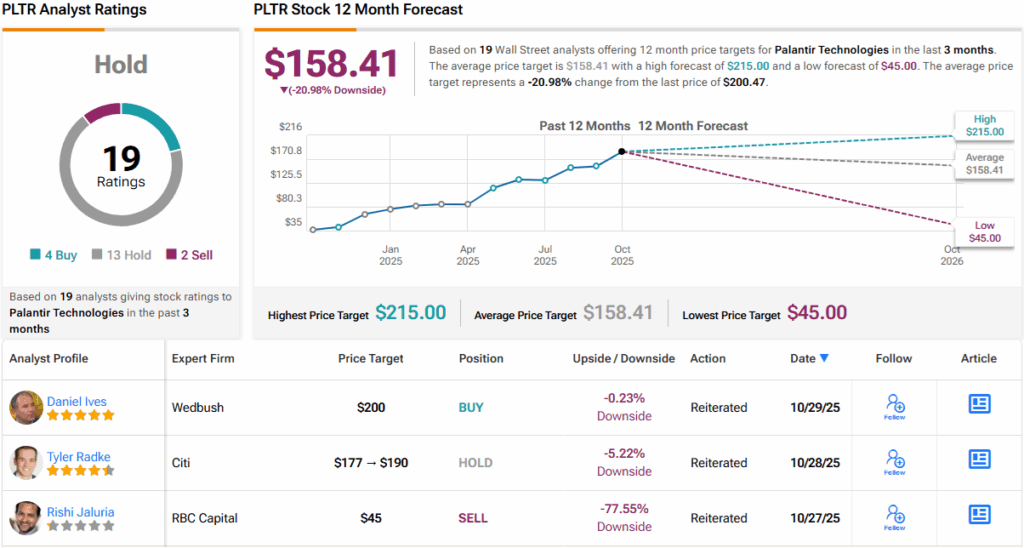

- טונגה קפיטל שומר על המלצת מכירה בשל התמחור הגבוה וטוען שנדרשת צמיחת הכנסות מעל 50% כקו בסיס; קונצנזוס וול סטריט: החזק, מחיר יעד ממוצע 158.41 דולר שמרמז לכ-21% ירידה.

עיקרי הדברים:

- פאלנטיר עקפה את התחזיות ברבעון השני של 2025 והנחתה לצמיחה הרבעונית הרציפה הגדולה ביותר בהכנסות ברבעון השלישי, שמשקפת צמיחה של 50% שנה מול שנה; המניה זינקה 165% מתחילת השנה ויותר מ-380% ב-12 החודשים האחרונים, והדוחות לרבעון השלישי צפויים להתפרסם ביום שני לאחר סגירת המסחר.

- המשקיע טונגה קפיטל מזהיר כי התמחור הנוכחי מחייב להמתין לפחות ארבע שנים עד להצטברות תשואה, וטוען שהחברה חייבת להראות צמיחה של מעל 50% בהכנסות כקו בסיס; הוא שומר על המלצת מכירה, בעוד קונצנזוס וול סטריט הוא החזק, עם מחיר יעד ממוצע של 158.41 דולר שמרמז לכ-21% ירידה מהמחיר הנוכחי.

פאלנטיר (NASDAQ:PLTR) לא נראית כאילו היא סובלת ממשקל הציפיות הגבוהות – להפך, היא ממשיכה לרוץ קדימה מעבר אליהן. החברה עקפה בהרבה את התחזיות ברבעון השני של 2025, והנחתה להצגת הצמיחה הרבעונית הרציפה הגדולה ביותר בהכנסות ברבעון השלישי, שמשקפת צמיחה של 50% לעומת השנה הקודמת.

בינתיים, החששות מהתמחור הגבוה במיוחד כמעט שלא פגעו בסנטימנט השוק, ומחיר מניית PLTR ממשיך לעלות. בסיכום, המניה עלתה ב-165% מתחילת השנה וצברה יותר מ-380% ב-12 החודשים האחרונים.

עם פרסום הדוחות לרבעון השלישי הצפוי ביום שני לאחר סגירת המסחר, המשקיעים עוקבים מקרוב כדי לראות אם החברה תוכל שוב להקדים את תחזיות הקונצנזוס.

ובכל זאת, לפי משקיע אחד, הידוע בשם הבדוי טונגה קפיטל (Tunga Capital), המסגור הזה מפספס את הנקודה.

'השאלה האמיתית היא זו: כמה שנות תשואה אני מוכן לוותר עליהן תמורת ההבטחה של הצטברות תשואה (ריבית דריבית) מעבר לנקודה הזו?' אומר המשקיע.

טונגה מחשב כי התמחור הנוכחי של פאלנטיר משמעו שמשקיעים יצטרכו להמתין לפחות ארבע שנים לפני שייהנו מהצטברות תשואה. מה שמקשה על המשימה אף יותר הוא הבסיס ההולך וגדל של פאלנטיר: ככל שההכנסות מתרחבות, קשה יותר להשיג שיעורי צמיחה משמעותיים.

לא שמדובר בכך שטונגה מטיל ספק במודל העסקי החריג של פאלנטיר, עם ה'טכנולוגיה הטרנספורמטיבית', ה'יתרון התחרותי הדביק' ו'התרחבות מרווחי הרווח'. אף אחת מהנקודות החיוביות הללו אינה נתונה למחלוקת, וגם לא יכולתה של פאלנטיר להמשיך לצמוח בהכנסותיה.

'תזת השוורים לא רק צריכה להיות נכונה. היא צריכה להיות כל כך נכונה עד שתספק צמיחה אפילו מעבר לציפיות הקיצוניות האלה', הוסיף טונגה.

וזה לב העניין, טוען טונגה. לדבריו, כדי ש-PLTR תמשיך במסלול העלייה, החברה תצטרך להראות שצמיחה של יותר מ-50% בהכנסות היא קו הבסיס החדש. גם שיעורי צמיחה חזקים של 30%–40% קדימה לא יספיקו, והוא מעריך שהם אף עלולים להצית הפסדים כואבים.

'רק על סמך הקושי לצמוח כשנקודת הבסיס גבוהה, אני שומר על המלצת מכירה לקראת דוחות רבעון 3', מסכם טונגה קפיטל. (לצפייה ברקורד של Tunga Capital, לחצו כאן)

העמדה הרחבה יותר בוול סטריט אינה נלהבת במיוחד. הרחוב נוטה לזהירות: 13 המלצות החזק ו-2 המלצות מכירה מאפילות על 4 המלצות קנייה, ומעניקות ל-PLTR דירוג קונצנזוס החזק (כלומר, נייטרלי). בנוסף, מחיר היעד הממוצע ל-12 חודשים עומד על 158.41 דולר, מה שמרמז שהמניה עלולה לרדת בכ-21% מהרמות הנוכחיות. (ראו תחזית מניית PLTR)

כדי למצוא רעיונות טובים למניות הנסחרות בתמחור אטרקטיבי, בקרו ב-Best Stocks to Buy של TipRanks, כלי שמאגד את כל תובנות המניות של TipRanks.

כתב ויתור: הדעות המובעות במאמר זה הן של המשקיע המצוטט בלבד. התוכן נועד לשימוש מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.