איך מניית Bristol-Myers Squibb (BMY) מציעה ערך ותשואת דיבידנד גבוהה בשוק לוהט

- BMY נסחרת בהנחה עמוקה (פחות ממכפיל 7 על תחזיות 2025) בשוק לוהט, לאחר ירידה של 14.3% בחצי השנה האחרונה; היא מציעה תשואת דיבידנד של 5.7% עם שיעור חלוקה מתחת ל-40% והיסטוריית חלוקה רציפה וגדלה.

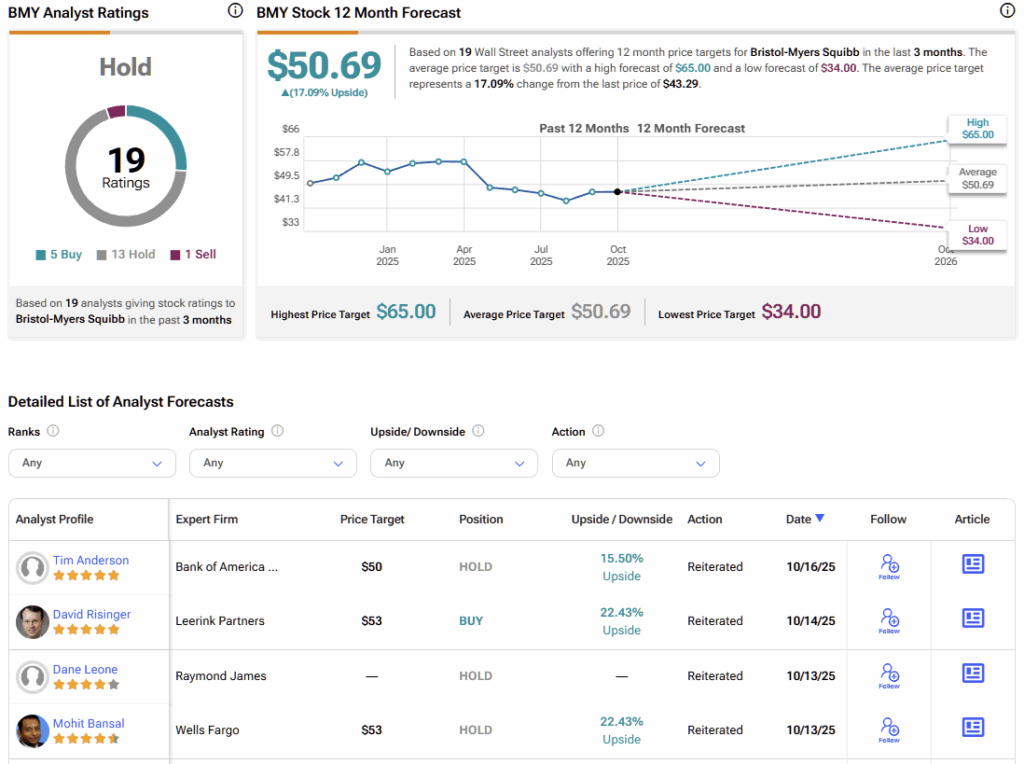

- למרות סיכוני פקיעות פטנטים (Revlimid ב-2026, Eliquis ב-2028, Opdivo ב-2028 + מו"מ מחירים ב-2029), פורטפוליו הצמיחה צומח (18%), יש פעילות רכישות (Orbital Therapeutics), והקונצנזוס בוול סטריט הוא החזק עם מחיר יעד ממוצע 50.69 דולר (>17% אפסייד).

עיקרי הדברים

- BMY נסחרת בהנחה עמוקה: פחות ממכפיל 7 על תחזיות הרווח ל-2025, מול ~23 בשוק הרחב. המניה ירדה 14.3% בחצי השנה האחרונה ונמצאת קרוב לשפל 52 השבועות, ומציעה תשואת דיבידנד של 5.7% עם שיעור חלוקה מתחת ל-40%.

- למרות סיכוני פקיעת פטנטים (Revlimid ב-2026, Eliquis ב-2028, Opdivo ב-2028 + מו"מ מחירים ב-2029), פורטפוליו הצמיחה צמח 18% ונרשמות רכישות כמו Orbital Therapeutics; בוול סטריט הדירוג הוא החזק, עם מחיר יעד ממוצע של 50.69 דולר (>17% אפסייד).

בחצי השנה האחרונה זינק מדד S&P 500 (SPX) ב-26.2%, ומדד נאסדק (NDX) קפץ ב-38.2%. אין ספק שהמניות דוהרות. הראלי העוצמתי הזה דחף את מכפיל הרווח העתידי של S&P 500 לכ-23 — הרבה מעל הממוצע ההיסטורי — ומשאיר משקיעים רבים מתקשים למצוא הזדמנויות חדשות בשוק מחומם.

ובכל זאת, מי שמוכן להסתכל מעבר למניות המעופפות עדיין יכול למצוא ערך. אחד האזורים שהוזנחו ברלי האחרון הוא סקטור הבריאות. קרן הסל Health Care Select Sector SPDR (XLV), שעוקבת אחרי מניות הבריאות במדד S&P 500, עלתה רק 3.2% באותה תקופה — הרבה מאחורי השוק הרחב. בתוך הסקטור, כמה שמות גדולים נסחרים במכפילים אטרקטיביים ומציעים תשואות דיבידנד נדיבות. ביניהם, Bristol-Myers Squibb (BMY) בולטת, לאחר ירידה של 14.3% בששת החודשים האחרונים, כשהיא מרחפת מעט מעל השפל של 52 השבועות.

אני חיובי על BMY בגלל התמחור הנמוך מאוד שלה ותשואת הדיבידנד החזקה. זה הופך אותה לאופציה אטרקטיבית למשקיעי ערך ולמשקיעים שמחפשים הכנסה בשוק האופטימי של היום.

מהי Bristol-Myers Squibb (BMY)?

החברה נוסדה ב-1887 ומשרדיה הראשיים בפרינסטון, ניו ג'רזי. Bristol-Myers Squibb היא אחת מחברות הבריאות הגדולות והמוכרות בעולם, עם שווי שוק של כ-90 מיליארד דולר. לאורך השנים היא בנתה פורטפוליו מגוון בתחומי האונקולוגיה, האימונולוגיה, מחלות קרדיווסקולריות ווירולוגיה.

BMY ידועה במיוחד בזכות תרופות הדגל שלה ששינו את הרפואה המודרנית, ובהן Opdivo, אימונותרפיה מובילה לטיפול בסוגי סרטן שונים; Eliquis, נוגד קרישה מהמכירות הגבוהות שמסייע למנוע שבץ וקרישי דם; ו-Revlimid, טיפול נפוץ בסרטן שממשיך לתרום הכנסות משמעותיות. יחד, התרופות הללו מהוות את עמוד השדרה של המותג הגלובלי של Bristol-Myers Squibb וממחישות את מעמדה כחברת תרופות חזקה.

אתגרים נוכחיים

תרופות הדגל של Bristol-Myers Squibb סיפקו הצלחה אדירה לאורך השנים, אך פקיעות פטנטים מתקרבות מעיקות על המניה. החברה תאבד בלעדיות ל-Revlimid ב-2026 ול-Eliquis ב-2028, מה שיחשוף את שתי התרופות לתחרות מצד תרופות גנריות וביוסימילרים. הנוסחה המקורית של Opdivo תאבד גם היא בלעדיות ב-2028, ותעמוד בפני משא ומתן על מחירים במסגרת Medicare ב-2029, אם כי נוסחאות חדשות צפויות לרכך את הפגיעה. לפי Morningstar (MORN), כ-47% מסך ההכנסות של BMY מצויות בסיכון מפני פקיעות פטנטים עד 2028 — נתון מפוכח שמסביר במידה רבה את זהירות השוק.

ועדיין, החברה לא יושבת בחיבוק ידיים. BMY מחלקת את תרופותיה ל"פורטפוליו המורשת" (התרופות הבשלות) ול"פורטפוליו הצמיחה" של טיפולים חדשים. ברבעון האחרון, ההכנסות מפורטפוליו המורשת ירדו ב-14% משנה לשנה (15% במטבע קבוע), בעוד שפורטפוליו הצמיחה — המונע מטיפולים מבטיחים כמו Breyanzi, Reblozyl, Camzyos ו-Cobenfy — עלה ב-18% (17% במטבע קבוע). למרות שההכנסות הכוללות נותרו כמעט ללא שינוי, המומנטום בתרופות החדשות מרמז שהמשך ההתרחבות במקטע הזה יכול בהמשך לקזז את הירידות במוצרים הוותיקים ולהחזיר את הצמיחה הכוללת.

מעבר לצנרת הפנימית שלה, Bristol-Myers Squibb פועלת גם באמצעות רכישות אסטרטגיות כדי לחזק את קו המוצרים העתידי. לאחרונה, ב-10 באוקטובר, החברה הודיעה על רכישת Orbital Therapeutics הפרטית, חלוצה בתחום תרופות RNA דור-הבא שמיועדות לתכנת מחדש את מערכת החיסון in vivo. עדיין לא ברור אם העסקה הזו או אחרות יניבו תוצאות מהותיות, אך המהלך מדגיש את הגישה הפרואקטיבית של BMY לחידוש הצנרת ולהבטחת צמיחה ארוכת טווח.

ברמות התמחור הנוכחיות, הציפיות מהמניה כבר נמוכות מאוד — מה שמרמז שחלק גדול מהחדשות הרעות כבר מגולמות. זה עשוי להשאיר מרווח לעליות משמעותיות אם יוזמות הצמיחה של BMY יתחילו לתפוס תאוצה ברבעונים הקרובים.

ההנחה העמוקה של BMY משאירה מקום לתיקון כלפי מעלה

מניית Bristol-Myers Squibb נסחרת ברמות נמוכות במיוחד: פחות ממכפיל 7 על תחזיות הרווח ל-2025, כלומר בערך שליש מהמכפיל העתידי של S&P 500 שעומד על כ-23. ההנחה העמוקה הזו מרמזת שהשוק כבר גילם כמות משמעותית של חדשות רעות, ומספקת למשקיעים הגנה לא רעה בצד הסיכון לירידה.

בתמחור מדוכא כזה, הציפיות מינימליות, ויחס הסיכון/סיכוי נראה אטרקטיבי יותר. אם החברה תצליח לייצב את הרווחים ולקזז את אובדן ההכנסות מ-Revlimid ו-Eliquis, יש פוטנציאל משמעותי להתרחבות מכפיל — וביחד איתה, לעלייה חדה בשווי המניה.

מנוע דיבידנד אמין של 5.7% למשקיעי הכנסה

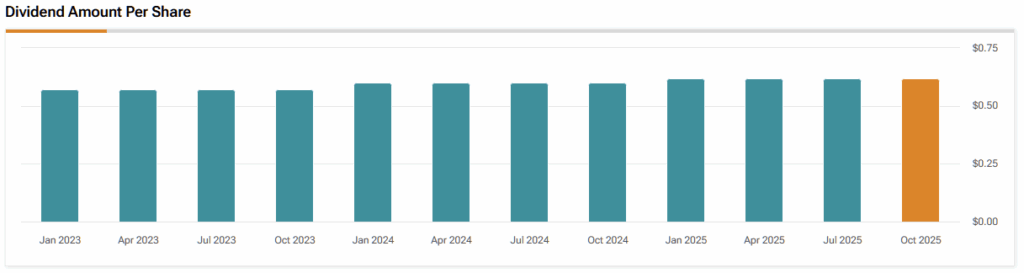

Bristol-Myers Squibb מציעה תשואת דיבידנד בולטת של 5.7%, הרבה מעל התשואה הממוצעת של S&P 500 העומדת על 1.3% ומעל הממוצע בסקטור הבריאות של 1.7% (לפי קרן XLV). לחברה גם היסטוריה ארוכה של תגמול בעלי המניות — היא מחלקת דיבידנד 36 שנים ברציפות והעלתה את הדיבידנד 17 שנים רצופות.

חשוב לציין שזה לא מקרה של תשואה גבוהה שמסתירה יסודות חלשים. עם שיעור חלוקה מתחת ל-40%, הדיבידנד של BMY מכוסה היטב ובר-קיימא.

ביחד, התשואה הגבוהה, היסטוריית הגידול האמינה בדיבידנד ושיעור חלוקה שמרני הופכים את Bristol-Myers Squibb לבחירה אטרקטיבית עבור משקיעים שמחפשים הכנסה, לצד יציבות וערך ארוך טווח.

האם BMY היא מניה טובה לקנייה?

בוול סטריט, BMY מקבלת דירוג קונצנזוס של החזק, המבוסס על חמש המלצות קנייה, 13 המלצות החזק, והמלצת מכירה אחת שניתנו בשלושת החודשים האחרונים. מחיר היעד הממוצע למניית BMY עומד על 50.69 דולר, ומשקף פוטנציאל עלייה של יותר מ-17% ב-12 החודשים הקרובים.

זולה, בעלת תשואה גבוהה, ועלולה להפתיע בתפנית חיובית

אני חיובי על Bristol-Myers Squibb. למרות שהחברה עומדת בפני פקיעות פטנטים משמעותיות, התמחור הנוכחי — נסחרת בפחות ממכפיל 7 על רווחים עתידיים — כבר לוקח את האתגרים האלה בחשבון. ברמות ההנחה העמוקות הללו, הסיכון לירידה נראה מוגבל, בעוד שהפוטנציאל לעלייה משמעותי אם התרופות החדשות ימשיכו לקזז את הירידה במוצרים הוותיקים או יניעו צמיחה חדשה בהכנסות. יחד עם תשואת דיבידנד חזקה של 5.7%, BMY בולטת כהזדמנות מעניינת הן למשקיעי ערך והן למשקיעי הכנסה.

מביטים קדימה, החברה צפויה לפרסם את דוחות הרבעון השלישי בסוף אוקטובר, והמשך מומנטום בפורטפוליו הצמיחה יהיה אות מעודד להתקדמות. בהתחשב במכפיל הנמוך של המניה, נראה שהשוק כבר גילם את רוב הרוחות הנגדיות בטווח הקצר — מה שמשאיר מקום להפתעות חיוביות שיכולות לדחוף את המניה למעלה.