מטרות ה-GMV של אפרם (AFRM) נראות פתאום מציאותיות יותר. אני נשאר חיובי

- אפרם הולדינגס מציבה יעד אגרסיבי של 100 מיליארד דולר GMV, אך מציגה צמיחה חזקה ב-GMV, הכנסות ורווחיות, שיפור במנוף התפעולי והתרחבות בכרטיס Affirm, במקביל לבניית מבנה מימון מגוון ובחינת הקמת בנק כחיזוק נוסף למקורות המימון.

- למרות מכפיל גבוה וסיכונים באשראי צרכני, וול סטריט מעניקה לאפרם הולדינגס דירוג קנייה חזקה ומחיר יעד ממוצע עם אפסייד משמעותי, כאשר שיתופי פעולה עם גוגל וגורמי agentic commerce צפויים לתמוך בהשגת יעד ה-GMV ובתזה החיובית על המניה.

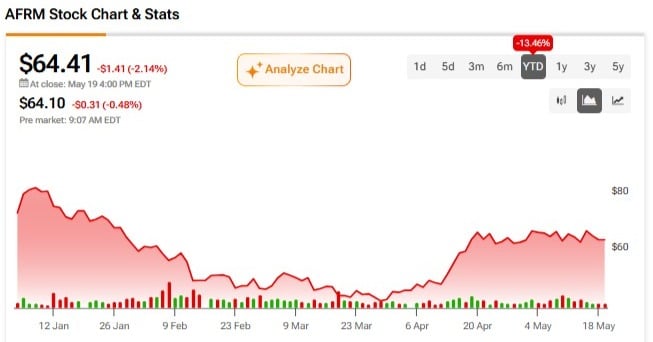

מטרות הצמיחה של (AFRM) של אפרם הולדינגס פתאום נראות אמינות יותר ופחות שאפתניות, כשהמומנטום מתחזק – וזה משאיר אותי חיובי לגבי המובילה בתחום הפינטק של קנייה-כעת-תשלום-מאוחר יותר (BNPL). החברה התאוששה בצורה מרשימה ועלתה ביותר מ-40% מהשפל של מרץ. ועדיין, המניה נמצאת מעט במינוס או בערך ללא שינוי מתחילת השנה, מה שמרמז שהמשקיעים עדיין לא משוכנעים לגמרי.

אני מבין את ההיסוס. אפרם הולדינגס היא לא מניית ערך “ישנונית”, והיעדים לטווח הבינוני דורשים שהרבה דברים יסתדרו. עם זאת, אחרי תוצאות הרבעון השלישי האחרונות ושפורום המשקיעים, לדעתי החברה מציגה מספיק מומנטום תפעולי, משמעת במימון והרחבת מוצרים כדי להצדיק השקפה חיובית.

יעד GMV של 100 מיליארד דולר הוא אגרסיבי, אבל לא פנטזיה

הכותרת מפורום המשקיעים של אפרם הולדינגס הייתה יעד חדש לטווח הבינוני של 100 מיליארד דולר בנפח סחורה ברוטו (GMV), לעומת כ-46 מיליארד דולר ב-12 החודשים האחרונים. זה מרמז על צמיחת GMV שנתית של יותר מ-25%, שזה רף גבוה. עם זאת, אני לא חושב שזה רף לא מציאותי.

לאפרם הולדינגס יש מספר דרכים להגיע לשם. ההנהלה מצפה שהצמיחה תגיע מהרחבת נקודות המכירה של סוחרים (merchant point-of-sale), מאימוץ ישיר על ידי צרכנים (direct-to-consumer), ומהתרחבות בינלאומית. כרטיס Affirm הוא חשוב במיוחד. כיום, ל-כרטיס יש כ-4.4 מיליון משתמשים, עם הוצאה שנתית ממוצעת של בערך 2,400 דולר. לאורך זמן, ההנהלה רואה מסלול ל-20 מיליון משתמשים ול-7,500 דולר הוצאה שנתית, מה שיוצר הזדמנות GMV משמעותית מאוד המבוססת על כרטיס.

יש גם מקום להעמיק את החדירה ללקוחות אנטרפרייז. כיום אפרם הולדינגס עובדת עם 75 מתוך 250 סוחרי האי-קומרס הגדולים בארה"ב, כך שנשאר מסלול ארוך להמרת קמעונאים גדולים נוספים. זה חשוב כי אפרם הולדינגס כבר מניעה מיליארדי GMV דרך חלק מהסוחרים עוד לפני שהיא הופכת לאפשרות תשלום משולבת במלואה.

הרבעון האחרון תומך בתזה החיובית

תוצאות הרבעון השלישי הפיסקלי של אפרם הולדינגס (third-quarter results) לא היו רק "טובות מספיק"; הן היו חזקות. ההכנסות עלו ב-33% משנה לשנה ל-1.04 מיליארד דולר, ועקפו את התחזיות. ה-GMV עלה ב-35% ל-11.6 מיליארד דולר, בעוד שההכנסות נטו אחרי עלויות עסקה עלו ב-41% ל-498 מיליון דולר. הרווח התפעולי המתואם קפץ ב-62% ל-281 מיליון דולר, ושיעור הרווח התפעולי המתואם התרחב ל-27%. זה הנקודה המרכזית מבחינתי. אפרם הולדינגס לא רק מגדילה GMV; היא מראה מנוף תפעולי אמיתי.

מספר הלקוחות הפעילים עלה ל-26.8 מיליון נכון ל-31 במרץ 2026, לעומת 21.9 מיליון שנה קודם לכן, בעוד שמספר העסקאות לכל צרכן פעיל עלה ל-6.7 מ-5.6. זה מרמז על שימוש חוזר חזק יותר, ולא רק אימוץ חד-פעמי.

החברה אכן ראתה עלייה בפיגורים, וזה משהו שצריך לעקוב אחריו. עם זאת, ההנהלה ייחסה חלק מהעלייה לדינמיקה של פירעונות מוקדמים הקשורה להחזרי מס, וספר הצרכנים הרחב עדיין נראה בריא. אני לא מתעלם מסיכון האשראי, אבל גם לא רואה כרגע עדות לסדק בצרכן בתוך תיק האשראי של אפרם הולדינגס.

המימון הופך ליתרון גדול יותר

אחד החלקים שלא זוכים מספיק תשומת לב בסיפור של אפרם הולדינגס הוא המימון. חברות BNPL חיות ומתות לפי הגישה שלהן להון. אפרם הולדינגס בנתה מבנה מימון מגוון עם כ-200 שותפי מימון ייחודיים, דרך קווי אשראי (warehouse facilities), ניירות ערך מגובי נכסים (asset-backed securitizations) והסכמי העברת הלוואות (forward-flow agreements). כשהחברה גדלה ומוכיחה ביצועי אשראי, היא אמורה להיות מסוגלת להוריד את עלויות המימון לאורך זמן.

זה יוצר גלגל תנופה שקט אך חזק: יותר היקף יכול להוביל לתנאי מימון טובים יותר, מה שיכול לתמוך בכלכלה טובה יותר ובאימוץ רחב יותר על ידי סוחרים.

הבנק המתוכנן של Affirm יכול להוסיף שכבה נוספת. אם יאושר, הוא יאפשר לאפרם הולדינגס להציע חשבונות חיסכון נושאי תשואה גבוהה ולהשתמש בפיקדונות כמקור מימון נוסף. ההנהלה מכוונת לכך שכ-5% מההלוואות ימומנו מפיקדונות עד סוף תקופת ה-de novo (תקופת ההקמה). זה לא משנה את התמונה באופן מיידי, אבל יכול לשפר את הגמישות בטווח הארוך.

Agentic Commerce יכול להיות גורם מפתיע

האינטגרציה של אפרם הולדינגס עם גוגל Search (גוגל), AI Mode, Gemini ו-גוגל Pay היא התפתחות משמעותית. כאשר סוכני בינה מלאכותית מתחילים לעזור לצרכנים לגלות ולרכוש מוצרים, אפשרויות התשלום והאשראי חייבות להיות שקופות, משובצות (embedded) ואמינות. זה מתאים באופן ישיר למותג של אפרם הולדינגס.

אני אוהב את הזווית הזו כי היא נותנת לאפרם הולדינגס חשיפה לשכבת מסחר חדשה פוטנציאלית, מבלי שהיא תצטרך לשלוט בכל מסלול הקנייה. החברה מציבה את עצמה כ"שכבת נגישות/כדאיות" (affordability layer) על פני גוגל, Stripe, Shopify (SHOP), ופרוטוקולי agentic commerce עתידיים.

זה עדיין בשלב מוקדם. לא הייתי מייחס לזה כיום יותר מדי ערך. ועדיין, זה מסוג אפשרויות הצמיחה שיכולות בעתיד להפוך את יעד ה-GMV של 100 מיליארד דולר לפחות מתוח.

המכפיל לא זול, אבל הצמיחה מצדיקה פרמיה

אפרם הולדינגס נסחרת בפרמיה ביחס לרבות מהמתחרות. מכפיל הרווח העתידי (forward P/E) שלה עומד על כ-38, נמוך מהממוצע שלה בשלוש השנים האחרונות, שעמד על כ-69, בעוד שמכפיל המחיר לתזרים מזומנים חופשי עומד על כ-28.4 – מעל הממוצע חמש השנים של 20.71.

מכפיל ה-P/E העתידי של 38 נראה יקר בהשוואה למוסדות פיננסיים מסורתיים, שנעים סביב 12. אבל לדעתי, השווי הופך הגיוני יותר כשמסתכלים על פרופיל הצמיחה של החברה. מסגרת הטווח הבינוני של ההנהלה קוראת ל-7.5% עד 8.5% הכנסות כאחוז מה-GMV, ל-3.75% עד 4.0% הכנסות נטו אחרי עלויות עסקה (Revenue Less Transaction Costs – RLTC) כאחוז מה-GMV, ולשיעור רווח תפעולי מתואם של 30% עד 35%.

אלו יעדים שאפתניים, אבל הם גם מראים איך המודל יכול להיראות בקנה מידה גדול. אם אפרם הולדינגס תמשיך להגדיל GMV ביותר מ-25% בשנה תוך הרחבת השוליים, המניה יכולה להמשיך לספק תשואה גם מכאן.

ההשקפה של וול סטריט

לפי TipRanks, לאפרם הולדינגס יש דירוג קונצנזוס של קנייה חזקה (קנייה חזקה), עם 17 המלצות קנייה, חמש המלצות החזק (החזק), וללא המלצות מכירה. בהתבסס על 22 אנליסטים בוול סטריט, מחיר היעד הממוצע הוא 85.95 דולר, מה שמרמז על אפסייד של 34.21% מהמחיר האחרון של 64.04 דולר.

סיכום

אפרם הולדינגס היא לא השקעה נטולת סיכון. המניה תנודתית, השווי אינו זול, וכל הידרדרות באשראי הצרכני תלחץ במהירות את הסנטימנט.

ובכל זאת, לדעתי החיובי גובר על השלילי. אפרם הולדינגס מגדילה GMV במהירות, משפרת את המנוף התפעולי, בונה מודל מימון חזק יותר, מרחיבה את הזדמנות הכרטיס שלה, וממקמת את עצמה לעולם של agentic commerce. יעד ה-GMV של 100 מיליארד דולר הוא נועז, אבל אחרי הרבעון האחרון ופורום המשקיעים, הוא מרגיש יותר אמין מאשר שאפתני בלבד. אני נשאר חיובי כלפי AFRM.