גולדמן זאקס מתכונן לדוח הרווח הבא של מניית אנבידיה בשבוע הבא

- האנליסט ג׳יימס שניידר מגולדמן זאקס צופה לאנבידיה רבעון של beat-and-raise על רקע ביקוש חזק ל-AI, הרחבת השקעות הדטה סנטר ומוצרים חדשים כמו Rubin Ultra ופתרונות CPU בלבד, אך מציין שהרף לביצועי יתר של המניה גבוה ודורש הוכחות למנועי צמיחה נוספים.

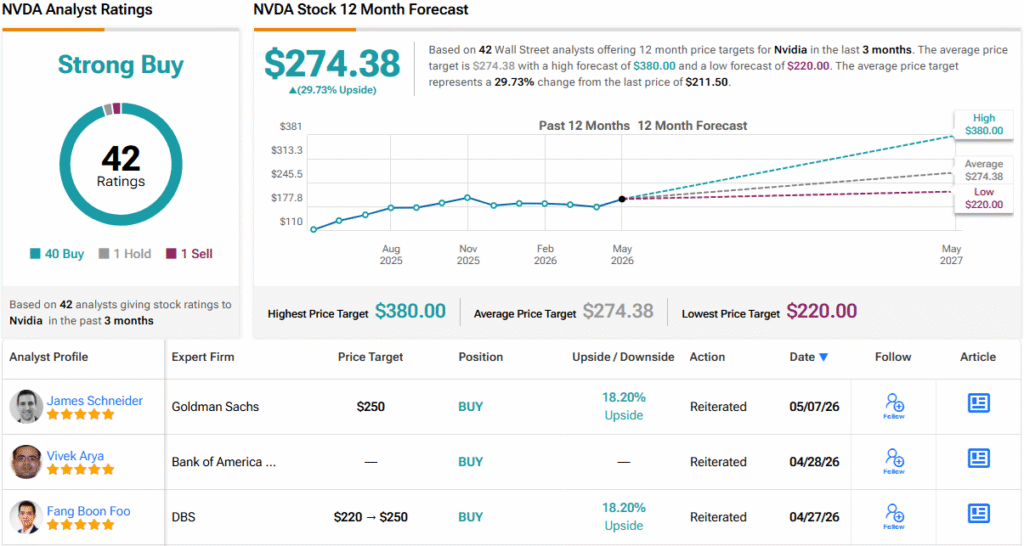

- שניידר מעניק למניית אנבידיה דירוג קנייה ומחיר יעד של 250 דולר (פוטנציאל עלייה של 18%), בעוד שמחיר היעד הממוצע בוול סטריט עומד על 274.38 דולר (כ-30% פוטנציאל), והקונצנזוס של האנליסטים מסווג את המניה כקנייה חזקה.

אחרי כמה חודשים בהם מניית אנבידיה (אנבידיה) נתקעה במקום, היא מצאה שוב את הקצב שלה, וזינקה ב־28% מאז הנקודה הנמוכה בסוף מרץ. נראה שמשקיעים מרגישים שזמנה של המניה חזר.

האופטימיות הגוברת הזו יוצרת במה לאחד מדוחות הרווח הנצפים ביותר העונה, כאשר אנבידיה מתכוננת לפרסום תוצאות הרבעון הראשון הפיסקלי שלה ב־20 במאי.

לפי האנליסט של גולדמן זאקס, ג'יימס שניידר, "הציפיות גבוהות", כשהביטחון נתמך בעדכונים חזקים בכל מערך ה־AI הרחב. התבטאויות מעודדות בשרשרת האספקה מצד TSMC ו־SK hynix, יחד עם הרחבת תוכניות ההשקעה ההונית לשנת 2026 מצד חברות הענן האמריקאיות (hyperscalers) ופרשנות חיובית לטווח ארוך לגבי ביקוש ל־AI עד 2027, מחזקות את התפיסה שסיפור הצמיחה של אנבידיה רחוק מלהסתיים.

שניידר, שנמצא בין 3% מהמומחים המובילים בוול סטריט, צופה "רבעון של החמצת ציפיות והעלאת תחזית" (beat-and-raise), הנתמך בתנאי היצע וביקוש חיוביים, אם כי הוא סבור ש"הרף לביצועי יתר של המניה גבוה יחסית". למרות שהמניה פיגרה אחרי חברות דומות וכעת נסחרת ב"הנחה משמעותית" ביחס לרמות התמחור ההיסטוריות שלה, כדי שהמכפיל יתמתח מחדש, צריך לראות עדויות לכך שמספר מנועי צמיחה מרכזיים מתחילים להתממש.

ביניהם, פוטנציאל לעלייה מעבר לתחזית ההכנסות של אנבידיה בסך טריליון דולר מתחום הדטה סנטר, שהוצגה ב־GTC 2026. המשקיעים מחפשים תרומה נוספת ממוצרים שלא נכללו במסגרת זו, כמו Rubin Ultra, ארונות שרתים מבוססי CPU בלבד מסוג Vera, וקונפיגורציות אופטימליות ל־inference כמו Rubin-CPX. תשומת לב צפויה להתמקד גם בעדכונים לגבי ביקוש ל־CPU המונע על ידי Agentic AI, במיוחד כאשר ארונות CPU בלבד יתחילו להישלח במחצית השנייה של 2026.

"אנחנו מתמקדים בהערות ההנהלה לגבי עקומת האימוץ של Agentic AI ושל מערכות ברמת ארון מבוססות CPU, במשמעות שלהן עבור נתח השוק של מאיצים, ובגודל ההזדמנות הזו עבור אנבידיה בטווח הבינוני", אמר שניידר בנושא.

משקיעים צפויים להתמקד גם במגמות הביקוש מחוץ לחברות הענן הגדולות (hyperscalers), כולל לקוחות כמו OpenAI, Anthropic ויוזמות AI ריבוניות, לצד פרשנות על התחרות מצד ASICs ייעודיים (custom ASICs). שניידר מצפה גם שהחברה תחזור ותדגיש שהיא עדיין מובילה בהורדת עלויות ה־inference הנמוכות ביותר, בעזרת קצב השקת מוצרים שנתי, כאשר נתונים עדכניים מצביעים על שיפור של בערך פי עשר בעלות מדור לדור עם Blackwell.

לבסוף, התבטאויות לגבי מסלול הרווח הגולמי יזכו לתשומת לב רבה, כאשר Rubin יעלה קצב במחצית השנייה של השנה. שניידר מצפה לאישור מחדש של רווח גולמי בשיעור אמצע ה־70% בשנת 2026 (CY2026).

אז איפה זה משאיר את המשקיעים לפני הדוח? שניידר נשאר חיובי על אנבידיה (אנבידיה), ומעניק למניה דירוג קנייה יחד עם מחיר יעד של 250 דולר, שמשקף פוטנציאל לעלייה של 18% בשנה הקרובה. (כדי לעקוב אחר ביצועי העבר של שניידר, לחצו כאן)

מחיר היעד הממוצע בוול סטריט גבוה יותר ועומד על 274.38 דולר, מה שמצביע על פוטנציאל לעלייה של כ־30% בשנה. בצד הדירוגים, על בסיס 40 המלצות קנייה לעומת המלצת החזק אחת והמלצת מכירה אחת, הקונצנזוס של האנליסטים רואה במניה זו קנייה חזקה (קנייה חזקה). (ראו תחזית מניית אנבידיה)

כתב ויתור: הדעות המתוארות במאמר זה הן של האנליסט המובא בלבד. התוכן מיועד למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.