משקיעי פייפאל (PYPL) עלולים לאבד את מקומם בתביעה הייצוגית אם יחמיצו את הדד־ליין

- משקיעי פייפאל שרכשו מניות בין פברואר 2025 לפברואר 2026 ונפגעו נטען כי הוטעו לגבי תחזית ההכנסות וצמיחת החברה, מוזמנים להגיש עד 20 באפריל 2026 בקשה למעמד תובע מוביל בתביעה ייצוגית על תרמית בניירות ערך, הנוגעת גם לתוכניות הלא־ריאליות לכאורה להרחבת פעילות ה‑Branded Checkout ועמידה ביעדי 2027.

- תוצאות הרבעון הרביעי של 2026, שכללו החמצה בתחזיות, משיכת יעדי 2027, האטה חדה בצמיחת Branded Checkout, ושינוי בהנהלה, העמיקו את החששות לגבי כיוון פייפאל; במקביל, האנליסטים נותנים למניה דירוג קונצנזוס "החזק" עם מחיר יעד ממוצע המרמז על אפסייד של כ־9% בלבד.

למשקיעי פייפאל (PYPL) יש דד־ליין קרוב כדי להגיש בקשה למעמד תובע מוביל בתביעת ניירות הערך על תובענה ייצוגית בגין תרמית נגד החברה. התביעה מגיעה לאחר סדרת אירועים שערעו את סנטימנט השוק של המשקיעים, ושלחו את מניית PYPL לירידה של יותר מ־23% מתחילת השנה (YTD), לפי נתוני Tipranks.

הדד־ליין להצטרפות לתביעת ניירות הערך נגד פייפאל

על פי דיווחים רשמיים, למשקיעי פייפאל יש עד 20 באפריל 2026 כדי להגיש בקשה למעמד תובע מוביל בתביעה המתנהלת. התיק, שהובא לידיעת המשקיעים על ידי פירמת הליטיגציה לניירות ערך מקיסרוקיה, פנסילבניה, Kessler Topaz Meltzer & Check, LLP (KTMC), כולל את מי שרכשו מניות רגילות של פייפאל בין 25 בפברואר 2025 ו־2 בפברואר 2026.

בתביעה נטען כי פייפאל הטעתה משקיעים לגבי תחזית ההכנסות והפוטנציאל לצמיחה שלה, תוך שהיא ממעיטה בסיכונים הנובעים מעונתיות ופקטורים מאקרו־כלכליים. עוד נטען כי התוכניות של החברה להרחיב את היצע מוצרי ה‑Branded Checkout של פייפאל ולעמוד ביעדי 2027 היו לא ריאליות, ודרשו גם סביבת צריכה יציבה ולא סבירה וגם ביצוע מושלם. KTMC קוראת למשקיעים שנפגעו ליצור קשר עם עורך הדין ג’ונתן נג’י להערכה חינמית, כאשר הייצוג מוצע על בסיס עמלה מותנית (Contingency Fee), ללא עלות מוקדמת.

האירועים שעמדו ברקע לתביעה נגד פייפאל

ב־3 בפברואר 2026, פייפאל דיווחה על הכנסות רבעון רביעי של 8.68 מיליארד דולר ורווח מתואם של 1.23 דולר למניה, החמצה לעומת תחזיות הקונצנזוס שעמדו על 8.80 מיליארד דולר ו־1.28 דולר, בהתאמה, לפי נתוני LSEG. בעקבות הדוח, החברה משכה את יעדי 2027 ופרסמה תחזית רווח מתונה יותר ל־2026, מה שדחף את המניה לשפל של תשע שנים.

הדוח גם חשף שהצמיחה ב‑Branded Checkout של פייפאל הואטה ל־1%, לעומת 6% שנה קודם לכן, בעיקר בשל חולשה בקמעונאות בארה"ב. התוצאות סימנו את סיומה של תקופה מאתגרת עבור המנכ"ל היוצא אלכס כריס, שניסה להרחיב את עסקי ה‑Branded Checkout של פייפאל על רקע ירידה בהיקפי הפעילות לאחר הקורונה ותחרות מתחזקת מצד יריבות פינטק כמו אפל Pay (אפל), קלרנה (KLAR), ו‑Stripe. חילופי ההנהלה העלו חששות חדשים לגבי הכיוון האסטרטגי של החברה, על רקע התביעה המתמשכת ולחצי התחרות ההולכים וגוברים.

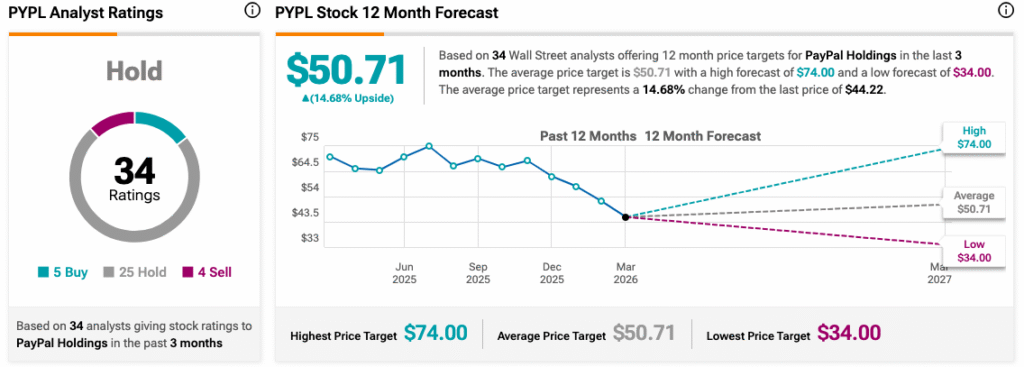

האם מניית פייפאל היא קנייה, החזק, או מכירה?

נתוני תחזיות TipRanks מראים שמניית פייפאל (PYPL) מחזיקה בדירוג קונצנזוס "החזק" המבוסס על 34 סקירות אנליסטים עדכניות, הכוללות 5 המלצות קנייה, 24 החזק, ו־4 מכירה. מחיר היעד הממוצע ל־12 חודשים עומד על 50.71 דולר, מה שמרמז על אפסייד מתון של כ־9% מרמת המחיר הנוכחית. למשקיעים שמחפשים מניות תשלומים מובילות נוספות, ניתן לבקר ב‑מרכז השוואת המניות של TipRanks כדי לקבל עדכוני אנליסטים, מחירי יעד, מדדי ביצועים ועוד.