2 מניות הנפקה חדשות מצטרפות לזירה; ג'יי.פי מורגן אומרת: לקנות

- שוק ההנפקות מתאושש עם עלייה חדה במספר ההנפקות ובסכומי הגיוס, וג'יי.פי מורגן מסמנת את BillionToOne (BLLN) כחברת דיאגנוסטיקה מולקולרית עם טכנולוגיית QCT ייחודית, צמיחה מעל השוק ותזרים מזומנים חופשי חזק, ומעניקה לה דירוג קנייה (Overweight) עם אפסייד דו-ספרתי משמעותי במחיר היעד.

- Grupo Aeromexico (AERO), שחזרה לבורסה לאחר רה-ארגון פשיטת רגל, נהנית מפוזיציית שוק חזקה, צי צעיר ותזרים מזומנים יציב; ג'יי.פי מורגן מדרגת את המניה בקנייה (Overweight), וכלל האנליסטים מעניקים לה דירוג קנייה חזקה עם פוטנציאל עלייה נאה בטווח השנה.

הנפקות (IPO) לא תמיד מקבלות את תשומת הלב שמגיעה להן, אבל הן משחקות תפקיד חשוב בחידוש שוק המניות. הן מביאות לשוק חברות חדשות, מזרימות הון נוסף, ופותחות הזדמנויות חדשות למשקיעים. במובן הזה, שוק ההנפקות משמש גם כברומטר ברור לבריאות הכלכלה הרחבה.

בשנה האחרונה ראינו את שוק ההנפקות מתייצב אחרי כמה שנים של אי-ודאות משמעותית – למשל ההפרעות הכלכליות לאחר הקורונה, האינפלציה הגבוהה, וטלטלת המדיניות שליוותה את תחילת הקדנציה השנייה של טראמפ – אבל כעת השפעות הרוחות הנגדיות האלה כבר מגולמות.

המספרים מספרים את הסיפור. ברבעון השלישי של 2025, 100 חברות הונפקו, וגייסו יחד 21.2 מיליארד דולר. מדובר בעלייה של 67% במספר ההנפקות לעומת הרבעון השלישי של 2024, בעוד שההיקף הכספי הכולל כמעט הוכפל.

האנליסטים של ג'יי.פי מורגן עוקבים מקרוב אחרי ההתאוששות וסימנו שתי מניות IPO חדשות שלדעתם מציעות נקודות כניסה אטרקטיביות. הדעה הזו אינה ייחודית להם, ונתוני TipRanks מראים שגם אנליסטים אחרים בוול סטריט נותנים לשתיהן המלצות קנייה. בואו נעמיק.

BillionToOne (BLLN)

נתחיל בעולם הרפואה עם BillionToOne, חברה שמתמקדת בדיאגנוסטיקה מולקולרית – תחום מדויק מאוד שבוחן DNA, RNA וחלבונים כדי לזהות סמנים גנטיים שיכולים לאתר מחלות, להעריך סיכון, ולהכווין החלטות טיפול מותאמות אישית יותר. באמצעות כלי עבודה כמו ריצוף גנים ו‑PCR, דיאגנוסטיקה מולקולרית יכולה לזהות שינויים זעירים בקוד הגנטי – שינויים קטנים שיכולים לגרום להשפעות קליניות גדולות.

הצורך לזהות אותות נדירים ומשמעותיים בתוך כמויות עצומות של מידע גנטי הוא בדיוק המקום שבו נכנסת הטכנולוגיה של BillionToOne. פלטפורמת ה‑QCT הקניינית של החברה – קיצור של quantitative counting templates – נועדה לזהות את השינויים הקטנים אך בעלי החשיבות הקלינית באמצעות כמויות מינימליות של DNA חופשי מתא (cell-free DNA). בפועל, הדבר מאפשר לרופאים להפיק תובנות דיאגנוסטיות מעשיות מדגימת דם פשוטה, ולכן הגישה מתאימה במיוחד לסקרי טרום-לידה (prenatal) ולאונקולוגיה.

נכון לעכשיו, ל‑BillionToOne יש שלושה מוצרים עיקריים בשוק, המשתמשים במתודולוגיית ה‑QCT. אלה הם Unity Complete, Northstar Select ו‑Northstar Response. Unity הוא כיום הבדיקה המסחרית הלא פולשנית היחידה לסקר מגוון סיכונים עובריים חשובים – כולל אנאופלואידיות, מחלות רצסיביות ואנטיגנים עובריים. הבדיקה מתבצעת באמצעות בדיקת דם לאם החל משבוע 9+ להריון. מוצרי Northstar הם בדיקות ביופסיה נוזלית, המשמשות לבחירת טיפולים אונקולוגיים ולניטור תגובת המטופל לטיפול.

BillionToOne מגנה על הטכנולוגיה שלה באמצעות יותר מ‑90 פטנטים מאושרים או בהליכי אישור. החברה ביצעה מעל מיליון בדיקות מולקולריות.

השילוב בין טכנולוגיה מובחנת, ביצועים מסחריים והיקף פעילות, הכין את הקרקע לכניסת החברה לשווקים הציבוריים. ב‑5 בנובמבר הכריזה BillionToOne על תמחור ההנפקה, וסגרה את ההצעה ב‑7 בנובמבר. בסך הכול מכרה החברה 5,233,765 מניות, כולל מימוש מלא של אופציית החתמים עבור 682,665 מניות, וגייסה 314 מיליון דולר ברוטו לפני הוצאות.

לאחר ההנפקה, בדצמבר, פרסמה BillionToOne את תוצאותיה הכספיות לרבעון השלישי של 2025. החברה דיווחה על הכנסות של 83.5 מיליון דולר, מעל תחזית האנליסטים בכ‑623,300 דולר. בשורה התחתונה, רווח של 10 סנט למניה (GAAP EPS) היה נמוך ב‑22 סנט למניה לעומת הציפיות.

ההחמצה בדוח לא הוציאה מריכוז את האנליסט של ג'יי.פי מורגן, קייסי וודרינג, ששומר על גישה חיובית לחברה ומצביע על חוזקת הטכנולוגיה הבסיסית שלה והביצועים התפעוליים כמנועי מפתח בסיפור ארוך הטווח.

“היתרון הטכנולוגי של BLLN מתורגם למומנטום מסחרי חזק בפורטפוליו בדיקות ה‑Prenatal שלה, ומניע אימוץ מהיר של פורטפוליו בדיקות האונקולוגיה שלה. בנוסף, BLLN הדגימה יכולת מוכחת להוריד את עלות המכר דרך שיפורים בזרימת העבודה ולהתרחב ביעילות עם הקצאת הון ממושמעת, מה שמוביל לשולי רווח גולמי ותפעולי גבוהים יותר משל המתחרות. אנחנו צופים שיעורי צמיחה מעל השוק בשנים הקרובות, ככל שהחברה מרחיבה את כוח המכירות שלה, שעדיין קטן יחסית לעומת עמיתותיה, מה שתומך בהתרחבות מרווחים בריאה וגם בייצור תזרים מזומנים חופשי מוביל-ענף. בסיכומו של דבר, לדעתנו הפרמיה שבה נסחרת BLLN לעומת קבוצת ההשוואה בדיאגנוסטיקה מוצדקת, ולכן אנחנו מדרגים את BLLN ב‑Overweight (קנייה),” ציין וודרינג.

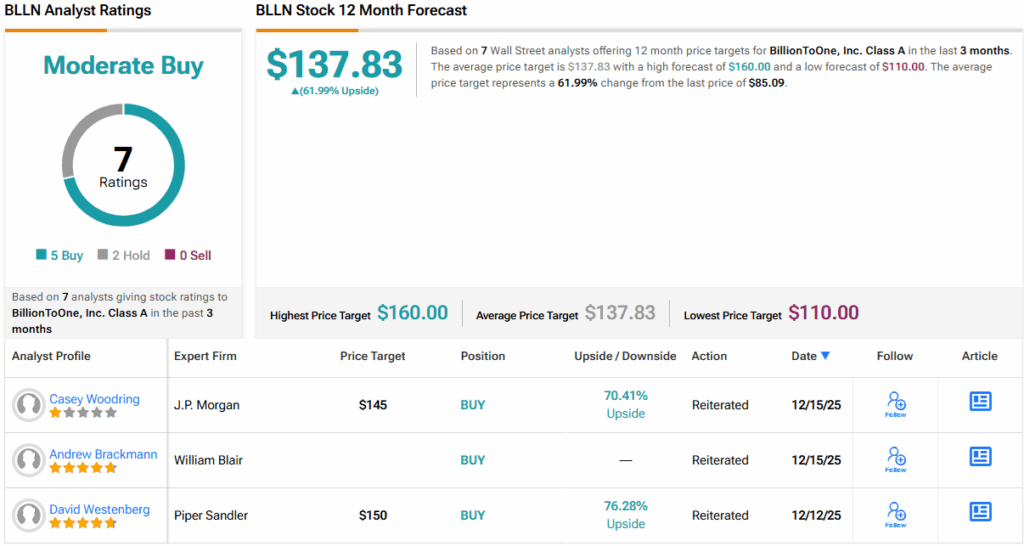

דירוג ה‑Overweight (כלומר, קנייה) מגיע יחד עם מחיר יעד של 145 דולר, שמשקף צפי לעלייה של 70% ב‑12 החודשים הקרובים. (כדי לצפות ברקורד של וודרינג, לחצו כאן)

בסך הכול, ל‑BLLN יש דירוג קונצנזוס של קנייה מתונה (Moderate Buy), המבוסס על 7 סקירות אנליסטים עדכניות – מהן 5 המלצות קנייה לעומת 2 המלצות החזק. במחיר מניה של 85.09 דולר, מחיר היעד הממוצע בוול סטריט, 137.83 דולר, משקף אפסייד מרשים של 62% בשנה הקרובה. (ראו תחזית מניית BLLN)

Grupo Aeromexico (AERO)

המניה השנייה שבחרה ג'יי.פי מורגן היא Grupo Aeromexico, חברת האחזקות שבבעלותה Aeromexico – חברת התעופה המרכזית של מקסיקו, והחברה היחידה לשירות מלא שמבוססת לחלוטין במדינה. Aeromexico פועלת מאז 1934. מטה החברה נמצא במקסיקו סיטי, והיא מפעילה מרכזי פעילות חשובים בגואדלחרה ובמונטריי. בממוצע, החברה מפעילה יותר מ‑500 טיסות ביום.

Aeromexico מתגאה בכך שהיא חברת תעופה מודרנית, עם כל השירותים שנוסעים בינלאומיים מצפים להם. אלה כוללים שירות ארוחות מלא, אפשרויות בחירת מושב כולל הגדלת מרווח הרגליים, ותאי מחלקה ראשונה. Aeromexico מציעה לנוסעים כלים דיגיטליים לניהול הטיסות ותוכניות הנסיעה שלהם, להקלת תהליך הצ'ק-אין הדיגיטלי, ולביצוע מלא של הצ'ק-אין דרך האפליקציה של החברה.

בכל הנוגע למטוסים, Aeromexico מפעילה צי של 162 מטוסים מודרניים (נכון לספטמבר 2025). רוב הצי מורכב ממטוסי בואינג – דגמים מאוחרים של מטוסי הנוסעים 737 ו‑787. החזקת צי שמורכב כולו מבואינג מאפשרת לחברה לייעל את ההכשרה לצוותי האוויר והקרקע, את הכשרת תחזוקה ותזמוניה, ואת רכש חלקי החילוף.

Grupo Aeromexico חזרה לשווקים הציבוריים בנובמבר האחרון, בפעם הראשונה מאז סיימה הליך רה-ארגון פשיטת רגל של שלוש שנים קודם לכן. בהנפקה, מניות AERO החלו להיסחר במחיר של 19 דולר לכל ADS (מניה בנאמנות אמריקאית), בהתאם לציפיות. ההנפקה גייסה כ‑222.8 מיליון דולר ממשקיעים.

האנליסט של ג'יי.פי מורגן, גיליירמה מנדס, מומחה לסקטור התחבורה באמריקה הלטינית, רואה סיבות רבות לנקוט גישה חיובית (Bullish) כלפי Aeromexico: “אנחנו מדרגים את Aeromexico ב‑Overweight (קנייה) על בסיס: (1) פוזיציה חזקה בשוק וכוח תמחור פרימיום, הנתמכים בבסיס לקוחות מגוון ובנוכחות גבוהה של הכנסות צמודות דולר; (2) צי צעיר ויעיל ומשמעת עלויות מתמשכת, שמובילים לשולי רווח תחרותיים; (3) יצירת תזרים מזומנים סביר ומאזן עם מינוף נמוך יחסית; ו‑(4) פוטנציאל לעליית שווי, מאחר שאנחנו רואים אפסייד אפשרי משחזור ביקושים ועלייה בניצול הצי, אף שבמקביל אנו מכירים בכך שקצב הצמיחה צפוי להיות מתון יותר משל המתחרים.”

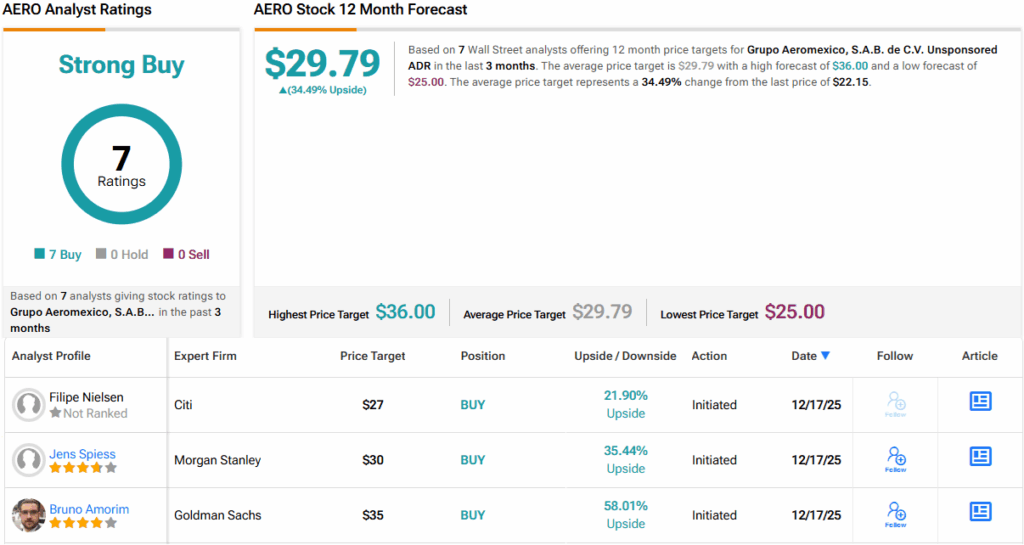

דירוג ה‑Overweight (כלומר, קנייה) מגיע עם מחיר יעד של 28.50 דולר, שמרמז על אמון באפסייד של 28% בשנה הקרובה. (כדי לצפות ברקורד של מנדס, לחצו כאן)

וול סטריט מסכימה עם ההערכה הזו. כל 7 סקירות האנליסטים האחרונות על המניה הן חיוביות, ומעניקות למניית AERO דירוג קונצנזוס אחיד של קנייה חזקה (Strong Buy). במחיר מניה של 22.15 דולר, מחיר היעד הממוצע של 29.79 דולר משקף פוטנציאל לעלייה של 34% בשנה. (ראו תחזית מניית AERO)

כדי למצוא רעיונות טובים למניות הנסחרות בתמחור אטרקטיבי, בקרו ב‑Best Stocks to Buy של TipRanks, כלי שמאחד את כל תובנות המניות של TipRanks.

כתב ויתור: הדעות המובעות במאמר זה הן של האנליסטים המוצגים בלבד. התוכן מיועד למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.