מלחמת הסלים: שופרסל מתייעלת, רמי לוי ויוחננוף צומחות, מי תנצח ב-2026?

עונת הדוחות לרבעון הרביעי של 2025 הגיעה לסיומה, וכעת מתחיל השלב המעניין באמת עבור המשקיעים בענף קמעונאות המזון. השאלה כבר אינה רק מי צמחה יותר, אלא מי מהשחקניות מצליחה לאזן בין תפיסת נתח שוק לבין שיפור רווחיות, ואיזו אסטרטגיה תתורגם בסופו של דבר לתשואת יתר.

בנקודה הזו, הענף מתפצל לשני כיוונים ברורים. מצד אחד, רמי לוי ויוחננוף ממשיכות להסתער על השוק עם צמיחה במכירות ובנתחי השוק. מצד שני, שופרסל מתמקדת בהתייעלות עמוקה שמנפחת את המרווחים, גם במחיר של קיפאון ואף ירידה בהכנסות. עבור המשקיעים, זו כבר לא רק השוואה בין חברות – אלא בין שתי תפיסות ניהול שונות.

יובל גור אריה, אנליסטית קמעונאות ב-IBI בית השקעות, מציגה תמונה מעורבת עם שונות גבוהה בין השחקניות. בצד ההכנסות, לא נרשמה חולשה רוחבית אלא פערים ברורים. רמי לוי, יוחננוף וטיב טעם בלטו עם צמיחה, בעוד שופרסל וויקטורי המשיכו להציג חולשה במחזורי המכירות.

הצמיחה של רמי לוי ויוחננוף נתמכה בנתוני פדיון חנויות זהות (Same Store Sales, SSS) חזקים. זאת למרות גידול ביציאות הישראלים לחו”ל, ככל הנראה בשל תזמון החגים. מעבר לכך, החברות נהנו מהמשך תפיסת נתחי שוק ופתיחת סניפים חדשים. מנגד, שופרסל וויקטורי הציגו ירידה חדה ב-SSS, המעידה על חולשה בנפחי המכירה.

במקרה של שופרסל, הירידה נבעה גם מתהליכי שיפוץ והסבת סניפים לפורמט יוניברס. בויקטורי, החברה בונה על אספקת סחורה לרצועת עזה כמנוע צמיחה עתידי, מהלך חריג שעשוי לתמוך בהתאוששות אך תלוי גם בהתפתחויות ביטחוניות ורגולטוריות.

גם בגזרת המרווחים התמונה מורכבת. למעשה, נוצר בענף פרדוקס מעניין: החברות שצמחו במכירות עשו זאת תוך שחיקה ברווחיות, בעוד החברות החלשות יותר בהכנסות הצליחו לשפר את המרווחים.

רמי לוי ויוחננוף, שהציגו SSS חיובי, רשמו ירידה ברווחיות הגולמית בעקבות מבצעי עומק. יוחננוף הצליחה לאזן זאת באמצעות התייעלות תפעולית, אך רמי לוי חוותה לחץ על השורה התחתונה, בין היתר בשל הוצאות מימון גבוהות הקשורות לעסקאות גידור.

מנגד, שופרסל וטיב טעם הציגו שיפור מהותי ברווחיות. שופרסל בלטה עם שיפור חד בגולמי ובתפעולי לרמות שיא, תוצאה של מהלכי התייעלות ושיפור תנאי הסחר, לצד תרומה מעליית שווי הנדל”ן. כאן טמון גם אחד הסיפורים המרכזיים סביב המניה – פוטנציאל להצפת ערך מנכסי הנדל”ן, מעבר לפעילות הקמעונאית עצמה. טיב טעם מצידה המשיכה להציג שיפור עקבי, הנתמך בגמישות גבוהה יותר בהעלאות מחירים ובתרומת מגזר הסחר.

במבט קדימה ל-2026, ב-IBI מעריכים סביבה צרכנית תנודתית. המחצית הראשונה של השנה עשויה ליהנות מביקושים חזקים יחסית, בין היתר על רקע המצב הביטחוני והירידה בנסיעות לחו”ל. עם זאת, בהמשך השנה היכולת להמשיך ולהעלות מחירים צפויה להיות מוגבלת. המשמעות היא שמעבר מהתבססות על מחירים להתבססות על יעילות יהפוך למרכזי.

עיקר השיפור בענף צפוי להגיע מהתייעלות תפעולית, חיזוק המותג הפרטי, השקעות בלוגיסטיקה ואוטומציה והרחבת פעילות האונליין. לכן, הקרב על 2026 לא יוכרע רק בקופות – אלא ביכולת לייצר מרווחים, לייעל את שרשרת האספקה ולמצוא מנועי ערך חדשים מעבר למדף.

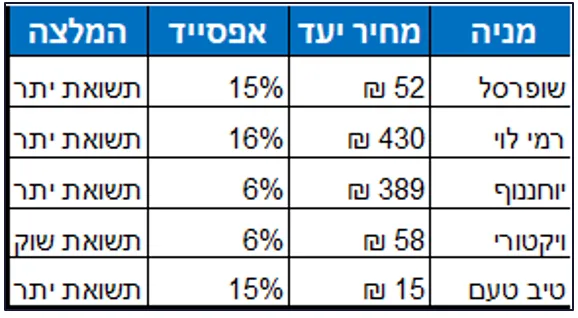

ב-IBI מעניקים המלצת תשואת יתר למניית שופרסל עם מחיר יעד של 52 ש”ח, המשקף אפסייד של כ-15%. גם רמי לוי, יוחננוף וטיב טעם זוכות להמלצות תשואת יתר עם מחירי יעד של 430 ש”ח, 389 ש”ח ו-15 ש”ח בהתאמה. מניית ויקטורי, לעומת זאת, מקבלת המלצת תשואת שוק עם מחיר יעד של 58 ש”ח.