האם מניית McCormick & Company (MKC) היא קנייה לפני דוחות הרבעון השלישי?

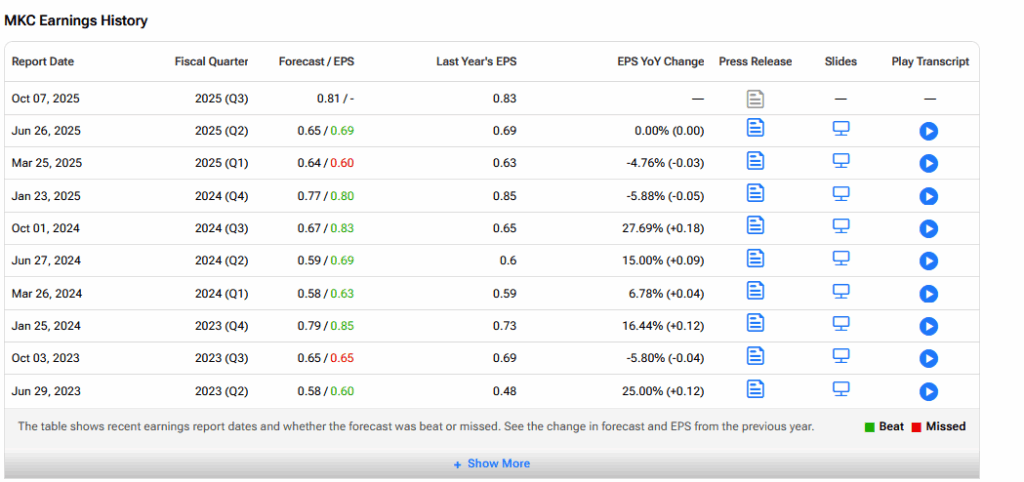

- וול סטריט מצפה ל-EPS של 0.81 דולר (ירידה של 2.4% משנה לשנה) ולהכנסות של 1.71 מיליארד דולר (עלייה של 2.1%); ל-MKC יש רקורד חיובי לאחרונה בהפתעת תחזיות.

- ברבעון השני נרשמה צמיחה אורגנית של 2% בזכות עלייה של יותר מ-3% בנפחים בחטיבת הצרכנים, אך חטיבת Flavor Solutions חוותה חולשה בשל נפחים איטיים אצל לקוחות גדולים וביקוש חלש במזון מהיר באירופה ובמזרח התיכון, לצד לחצי מכסים וסחורות; JPMorgan הוריד את מחיר היעד ל-82 דולר אך שמר על דירוג קנייה והוא זהיר יותר לגבי רווחי Q4; בקונצנזוס TipRanks: קנייה מתונה, מחיר יעד 81.67 דולר (פוטנציאל עלייה 18.86%), מחיר יעד מקסימלי 102 דולר.

עיקרי הדברים

- וול סטריט מצפה ל-EPS של 0.81 דולר (ירידה של 2.4% משנה לשנה) ולהכנסות של 1.71 מיליארד דולר (עלייה של 2.1%). ל-MKC יש רקורד חיובי לאחרונה בהפתעת תחזיות.

- פעילות ומחירים: ברבעון השני נרשמה צמיחה אורגנית של 2% בזכות עלייה של יותר מ-3% בנפחים בחטיבת הצרכנים. במקביל, חטיבת Flavor Solutions חוותה חולשה בגלל נפחים איטיים אצל לקוחות גדולים וביקוש חלש במזון מהיר באירופה ובמזרח התיכון, לצד לחצי מכסים וסחורות. ב-JPMorgan הורידו את מחיר היעד ל-82 דולר אך שמרו על דירוג קנייה, והוא זהיר יותר לגבי רווחי Q4 בשל מכסי גומלין מוגברים. בקונצנזוס TipRanks: קנייה מתונה, מחיר יעד קונצנזואלי 81.67 דולר (פוטנציאל עלייה 18.86%) ומחיר יעד מקסימלי 102 דולר.

יצרנית המזון McCormick & Company (MKC) צפויה לפרסם השבוע את דוחות הרבעון השלישי. זה גורם לחלק מהמשקיעים לתהות אם רכישת מניות MKC מראש יכולה להוסיף קצת חריפות לתיק שלהם.

מה וול סטריט מצפה

בוול סטריט מצפים ש-McCormick & Company תדווח על רווח למניה (EPS) של 0.81 דולר, ירידה של 2.4% לעומת אותה תקופה אשתקד. ההכנסות צפויות להגיע ל-1.71 מיליארד דולר, עלייה של 2.1% משנה לשנה.

האם MKC תצליח להכות את התחזיות האלו? כפי שניתן לראות להלן, לאחרונה יש לה רקורד טוב בכך.

סוגיות מרכזיות לקראת הדוחות

ברבעון השני, McCormick דיווחה על עלייה של 2% במכירות האורגניות הכוללות, שנבעה בעיקר מצמיחה של יותר מ-3% בנפחים בחטיבת הצרכנים (Consumer), אם כי חלק מהעלייה קוזז בירידות בחטיבת Flavor Solutions.

בסך הכול החברה נהנתה מביקוש צרכני חזק בכל הקטגוריות המרכזיות שלה: תבלינים, תערובות תיבול, רטבים ותוספות. וזה נתמך בחדשנות ובהגדלת הוצאות השיווק. בנוסף, הדגש על בישול מודע לבריאות שמתמקד בטעם ממשיך לדבר אל משקי בית שמכינים יותר ארוחות בבית.

עם זאת, בחטיבת Flavor Solutions ייתכן שהחברה המשיכה לחוות חולשה הקשורה לנפחים איטיים אצל לקוחותיה הגדולים. החטיבה עמדה גם בפני אתגרים של ביקוש חלש ברשתות מזון מהיר, במיוחד באירופה ובמזרח התיכון, בעקבות מתחים גיאופוליטיים.

בנוסף, החברה נאלצה להתמודד עם מכסים ולחצי מחירי סחורות.

החשיפה למכסים הובילה לאחרונה את אנליסט JPMorgan תומס פלמר להוריד את מחיר היעד למניה ל-82 דולר מ-83 דולר. עם זאת, הוא שמר על דירוג קנייה (Overweight) למניה לקראת דוחות הרבעון השלישי. הוא ממשיך לראות את חשיפת החברה למכסים כניתנת לניהול, אך נוקט זהירות רבה יותר לגבי רווחי הרבעון הרביעי בשל מכסי גומלין מוגברים.

האם MKC היא מניה טובה לקנייה עכשיו?

ב-TipRanks, ל-MKC יש קונצנזוס של קנייה מתונה המבוסס על 5 דירוגי קנייה, 3 דירוגי החזק ודירוג מכירה אחד. מחיר היעד הגבוה ביותר הוא 102 דולר. מחיר היעד הקונצנזואלי של מניית MKC הוא 81.67 דולר, והוא משקף פוטנציאל עלייה של 18.86%.