גולדמן זאקס: לקנות את הירידה במניית UnitedHealth (UNH) זה לא רעיון רע

- סקוט פידל מגולדמן זאקס החל בסיקור UNH עם המלצת קנייה ומחיר יעד 406$, וטוען שהירידות מאז אפריל מוגזמות; רווחיות Medicare Advantage צפויה להתאושש מ‑2026.

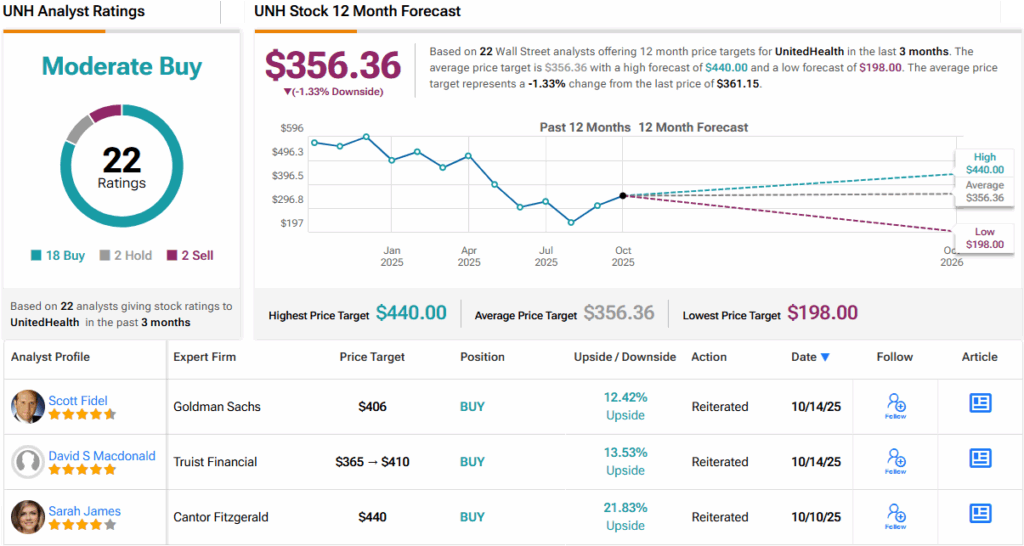

- למרות הורדת יעדי הרווחיות לטווח ארוך, ציוני ה‑STARs ל‑2026 נותרו יציבים ותומכים ביציבות ה‑EPS; דירוג הקונסנזוס הוא קנייה מתונה עם מחיר יעד ממוצע 356.36$.

עיקרי הדברים:

- סקוט פידל מגולדמן זאקס החל בסיקור UNH עם המלצת קנייה ומחיר יעד של $406, בטענה שהמכירה מאז אפריל מוגזמת וכי רווחיות ה‑Medicare Advantage צפויה להתאושש החל מ‑2026.

- למרות הורדת יעדי הרווחיות לטווח ארוך והחששות לגבי רווח למניה ו"ערך פנימי", ציוני ה‑STARs ל‑2026 נותרו יציבים, מה שמפחית סיכון קצר‑טווח ותומך ביציבות ה‑EPS; הקונסנזוס בשוק הוא קנייה מתונה עם מחיר יעד ממוצע של $356.36.

UnitedHealth (NYSE:UNH) מתמודדת בשנים האחרונות עם חיכוך גובר עם מטופלים, נותני שירותי בריאות ורגולטורים, בעקבות אימוץ נהלים נוקשים יותר של ניהול שימושים וקידוד. צעדים אלה פגעו בתפיסת המותג של החברה והכבידו על יחסים מרכזיים. ההשפעה ניכרת בביצועי המניה: מאז השיא בנובמבר האחרון, המניה ירדה ב־42%. במקביל, החברה הודיעה על כמה שינויים בהנהלה, כולל החזרתו של סטיב המסלי לתפקיד המנכ״ל ומינויו של ויין דהווידט, גיוס חיצוני, לתפקיד סמנכ״ל הכספים.

צעדים אלה מרמזים כי UnitedHealth נכנסת לתקופה של בחינה מחדש ואיפוס אסטרטגי אפשרי. זו גם עמדתו של אנליסט גולדמן זאקס סקוט פידל, הסבור שעם הנהגה חדשה בראש, שינוי כנראה על הפרק.

“עם צוות הנהלה חדש במקומו, אנו מצפים שהחברה תתמקד בהפגת החששות של בעלי העניין, בבחינה של נהלי העבודה בכל הארגון, וביישום תמחור שמרני יותר שישקף רמות עלות רפואיות מעודכנות כלפי מעלה במגזרי פעילות מרכזיים רבים,” הסביר פידל.

השינוי הזה כבר מורגש. בשיחת הוועידה על תוצאות הרבעון השני, UNH הורידה את יעדי שיעור הרווחיות לטווח ארוך למקטעי הצמיחה המרכזיים שלה – Medicare Advantage ו‑OptumHealth. פידל טוען שהעדכון הזה היה גורם מרכזי בירידה החדה במניה, שכן משקיעים הגיבו לירידה בפוטנציאל הרווח למניה (EPS) לטווח הארוך ול“ערך הפנימי”. עם זאת, האנליסט סבור שהתגובה של השוק הלכה רחוק מדי, ומציע שהמכירות מאז אפריל (כשהחברה קיצצה לראשונה את תחזית הרווח השנתית) “כנראה מגזימות” את ההשפעה האמיתית לטווח הארוך על הערך.

מעבר לכך, מחקרו של פידל מצביע על כך ששיעורי הרווחיות של UNH ב‑Medicare Advantage צפויים להיכנס להתאוששות מחזורית החל ב‑2026, מה שתומך בתחזיות ה‑EPS המתואם שלו לשנים 2026–2028, שהן מעל לקונסנזוס. האנליסט מעריך EPS של $16.40, $17.95, $21.30 ו‑$25.30 לשנים 2025E, 2026E, 2027E ו‑2028E, בהתאמה – מעל קונסנזוס FactSet של $16.23, $17.67, $20.88 ו‑$26.79 – כשהמנוע העיקרי הוא ציפייה להתאוששות מתמשכת בשיעורי הרווחיות בין 2026 ל‑2028.

פידל גם סבור שציוני הכוכבים האחרונים של Medicare Advantage עזרו להסיר “עננה קצרה‑טווח מרכזית”. ב‑9 בספטמבר UNH אמרה שהיא מצפה ש‑78% מהמבוטחים שלה יהיו רשומים לתוכניות של 4 כוכבים ומעלה בשנת 2026, על בסיס נתונים ראשוניים – כמעט ללא שינוי לעומת 2025. זה היה טוב מהחששות של המשקיעים, במיוחד לנוכח נקודות החיתוך העולות.

“העובדה שתוצאות ה‑STARs ב‑Medicare Advantage צפויות להישאר ברובן עקביות מעניקה גם יציבות ל‑EPS ומסירה גורם סיכון מרכזי לירידה בהתאוששות, אילו התוצאות היו מידרדרות,” ציין פידל.

אז מה זה אומר למשקיעים? פידל החל בהמלצה של קנייה על UNH עם מחיר יעד של $406, מה שמרמז על עלייה של 12% במניה בחודשים הקרובים. (לצפייה ברקורד של פידל, לחצו כאן)

בקרב יתר האנליסטים בוול סטריט, למניה יש עוד 17 המלצות קנייה, ו‑2 המלצות החזק ו‑2 מכירה, כך שנוצר דירוג קונסנזוס של קנייה מתונה. עם זאת, מחיר יעד ממוצע של $356.36 מרמז שהמניה תישאר בתחום מסחר צר בשלב זה. (ראו תחזית מניית UNH)

כדי למצוא רעיונות טובים למניות הנסחרות בשוויים אטרקטיביים, בקרו בכלי של TipRanks בשם Best Stocks to Buy, שמאחד את כל התובנות על מניות מטעם TipRanks.

הצהרת אחריות: הדעות המובעות במאמר זה הן של האנליסט המוצג בלבד. התוכן מיועד למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.